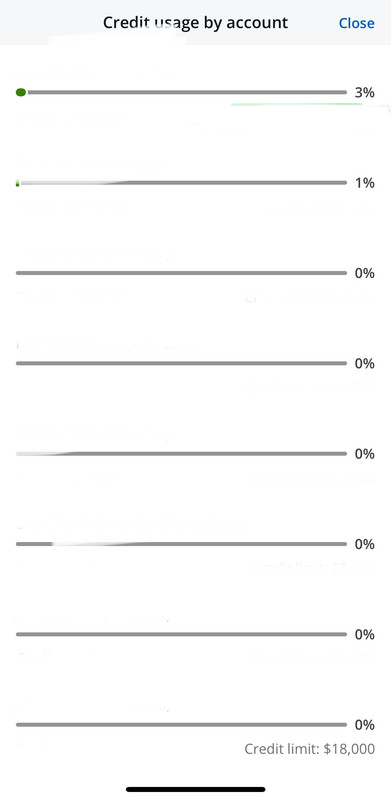

我至少给了三个链接一张图

你哪怕放一个链接也行啊

版主: Softfist

我至少给了三个链接一张图

https://www.fico.com/blogs/perfect-cred ... fico-score

满分的平均utilization是4,你说cutoff能低到哪里?garnetcrow 写了: ↑3月 27, 2024, 9:22 pm https://www.fico.com/blogs/perfect-cred ... fico-score

fico vp的数据是满分平均utilization是4%,你自己贴的链接里已经有人提到了5%会有微弱提高了,我说过了,实际上的算法是per account分别计算的,所以控制整体debt rate根本不够,lol

你难道以为这玩意是平均分布?你自己发的第二个链接有人已经说到了实际上5%才是cutoff,当然这个也并不准确,我反复讲了,实际上是per account单独计算的,个别account超过5%仍然可以拿到满分,但是多account超过不行,单account utilization过高即使整体rate很低仍然不行。说来说去,都还是我那个结论,tnc说的问题并不大,要满分最大的困难就是debt utilization rate,基本上要达到满分确实也是整体rate到5%区间的,反而是你对这个大惊小怪,充分显示出粉蛆本色,lol

每个账户分别计算有出处吗?garnetcrow 写了: ↑3月 27, 2024, 9:30 pm 你难道以为这玩意是平均分布?你自己发的第二个链接有人已经说到了实际上5%才是cutoff,当然这个也并不准确,我反复讲了,实际上是per account单独计算的,个别account超过5%仍然可以拿到满分,但是多account超过不行,单account utilization过高即使整体rate很低仍然不行。说来说去,都还是我那个结论,tnc说的问题并不大,要满分最大的困难就是debt utilization rate,基本上要达到满分确实也是整体rate到5%区间的,反而是你对这个大惊小怪,充分显示出粉蛆本色,lol

https://www.nerdwallet.com/article/fina ... calculated

garnetcrow 写了: ↑3月 27, 2024, 9:30 pm 你难道以为这玩意是平均分布?你自己发的第二个链接有人已经说到了实际上5%才是cutoff,当然这个也并不准确,我反复讲了,实际上是per account单独计算的,个别account超过5%仍然可以拿到满分,但是多account超过不行,单account utilization过高即使整体rate很低仍然不行。说来说去,都还是我那个结论,tnc说的问题并不大,要满分最大的困难就是debt utilization rate,基本上要达到满分确实也是整体rate到5%区间的,反而是你对这个大惊小怪,充分显示出粉蛆本色,lol

妈呀,这是哪里混出来的猥琐男能精打细算到监控自己每张信用卡utilization,还他妈觉得华人都这样?有这个功夫随便干点啥不好?你们外交系五毛能不能要求组织提高点待遇,我们正常的美国华人出去花钱都是套手机apple pay碰到那张卡用哪张,谁他妈在乎哪张用的比例过高啊……笑死我了

你丫根本就没理解一个问题,那就是一个信用分超800的人,因为信用分其他factor不可控掉分的可能性是非常小的,最可能的就是utilization rate丢分,还“卡850分”,850分几把一根毛的用都没有,谁他妈关心是不是“卡850”啊…

贫穷限制了你的想象力garnetcrow 写了: ↑3月 27, 2024, 11:54 pm 妈呀,这是哪里混出来的猥琐男能精打细算到监控自己每张信用卡utilization,还他妈觉得华人都这样?有这个功夫随便干点啥不好?你们外交系五毛能不能要求组织提高点待遇,我们正常的美国华人出去花钱都是套手机apple pay碰到那张卡用哪张,谁他妈在乎哪张用的比例过高啊……笑死我了

妈呀你们大使馆五毛这辈子连100年费的卡都没有摸过,还他妈一口一个“贫穷限制了你的想象力”,你想象个几把啊,还25年信用历史,我告诉你,不需要25年,满信用分主体是老头老太的所以平均账户history值高而已。屁都不懂装个鸡吧装,连他妈的utilization是per account都要我告诉你,你他妈还有脸跟我装专家在这里,装根葱啊,lol

Per account确实之前不知道,garnetcrow 写了: ↑3月 28, 2024, 8:05 am 妈呀你们大使馆五毛这辈子连100年费的卡都没有摸过,还他妈一口一个“贫穷限制了你的想象力”,你想象个几把啊,还25年信用历史,我告诉你,不需要25年,满信用分主体是老头老太的所以平均账户history值高而已。屁都不懂装个鸡吧装,连他妈的utilization是per account都要我告诉你,你他妈还有脸跟我装专家在这里,装根葱啊,lol

别装逼了,就你说出来这两句,我就知道你压根不懂,你在我这就是光屁股推磨转圈丢人,你他妈连utilization rate怎么算都不知道,跟我讲容易不容易,我告诉你,全美1 percentile高净值人群里utilization能满足满分需求的连一半都没有,事实上正常富人根本也没有动力去满足utilization rate满分的条件,这个算法设计出来的时候就没想过为什么要拿满,后来的确有过很多讨论是不是要设计一个高分段能提供区分度的算法,只不过整个信用体系基于传统算法的屎山代码太多了无疾而终,lol

一半还不多?garnetcrow 写了: ↑3月 28, 2024, 11:42 am 别装逼了,就你说出来这两句,我就知道你压根不懂,你在我这就是光屁股推磨转圈丢人,你他妈连utilization rate怎么算都不知道,跟我讲容易不容易,我告诉你,全美1 percentile高净值人群里utilization能满足满分需求的连一半都没有,事实上正常富人根本也没有动力去满足utilization rate满分的条件,这个算法设计出来的时候就没想过为什么要拿满,后来的确有过很多讨论是不是要设计一个高分段能提供区分度的算法,只不过整个信用体系基于传统算法的屎山代码太多了无疾而终,lol

败家啥啊,你这典型墙内粉蛆对美国人思维方式理解,无论哪个percentile的美国人,谁刷卡还会惦记着防止rate过高影响信用分到850?有病?lol