认真听讲确实是上清华的必要条件

但同时反映了这个人对高考一无所知

两者同时成立

版主: Softfist

认真听讲确实是上清华的必要条件

实际上他说的问题根本不大,因为大多数达不到850的原因就是debt utilization ratio,其次是hard inquire,因为大多数人不会也没有任何必要保持极低的debt utilization ratio,其他的credit score factor拿满分基本都是白给,你这才是暴露自己无知,lol

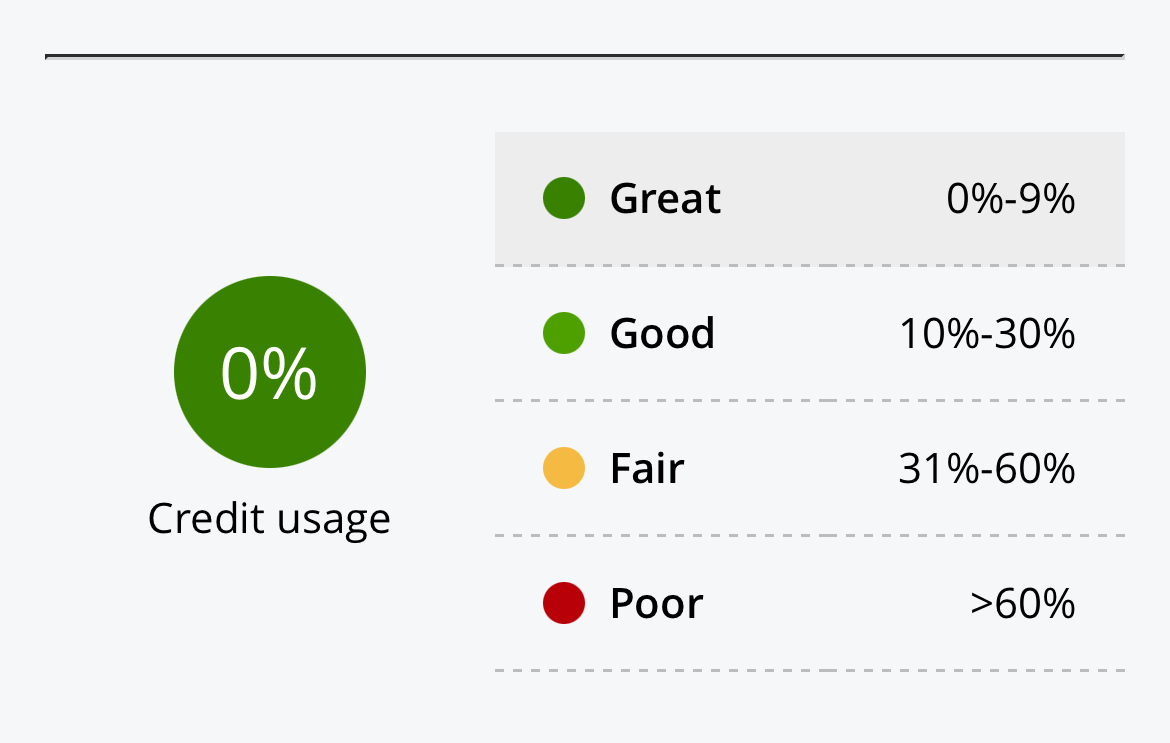

utilization rate只需要9%以下就是最高一档了garnetcrow 写了: ↑3月 27, 2024, 4:18 pm 实际上他说的问题根本不大,因为大多数达不到850的原因就是debt utilization ratio,其次是hard inquire,因为大多数人不会也没有任何必要保持极低的debt utilization ratio,其他的credit score factor拿满分基本都是白给,你这才是暴露自己无知,lol

噗,正式暴露你一无所知了,用的啥野鸡credit score啊,9%从来都不是最高档,not even他妈的close啊,lol

首先这个cutoff在哪里理论上是保密的garnetcrow 写了: ↑3月 27, 2024, 4:33 pm 噗,正式暴露你一无所知了,用的啥野鸡credit score啊,9%从来都不是最高档,not even他妈的close啊,lol

lol,我可以明确的告诉你,不是9%,是多少你自己猜呗,9%如果是cutoff,那全美满分的percentile会提高3倍起码,我可以告诉你现在的全美满分比率在2-3个sigman之间mesofish 写了: ↑3月 27, 2024, 4:35 pm 首先这个cutoff在哪里理论上是保密的

实际上通常根据经验认为是9%

你觉得不是,可以找出论据

https://wallethub.com/answers/cs/best-c ... tilization.

https://ficoforums.myfico.com/t5/Unders ... -p/5266474

https://helpmebuildcredit.com/credit-ut ... 25%2D15%25.

你说是多少,给个链接garnetcrow 写了: ↑3月 27, 2024, 4:46 pm lol,我可以明确的告诉你,不是9%,是多少你自己猜呗,9%如果是cutoff,那全美满分的percentile会提高3倍起码,我可以告诉你现在的全美满分比率在2-3个sigman之间

lol, debt utilization rate压根就不是按照balance/total credit limit这么算的,你找的这些所有网上解读几乎都是错误的,实际情况是utilization对score影响是per account rate分别计算的,所以要追求满分credit score靠总limit高几乎无用,需要的是每张卡都花很少,实际用户数据里大多数满分都是credit history超过30年的老账户,除了医疗账户其他基本不动的老头老太最容易到满分。再说一遍,tnc说的没有太大问题,850分和800多分之间最大的区别就是debt utilization rate,其次是hard inqury,其他要素对华人中产及以上阶层根本没有难度。但是这两项实际上也根本没有什么追求的意义,这也是为什么850分和800分压根在lender那里没有任何区别。

你找个正确算法的链接garnetcrow 写了: ↑3月 27, 2024, 9:00 pm lol, debt utilization rate压根就不是按照balance/total credit limit这么算的,你找的这些所有网上解读几乎都是错误的,实际情况是utilization对score影响是per account rate分别计算的,所以要追求满分credit score靠总limit高几乎无用,需要的是每张卡都花很少,实际用户数据里大多数满分都是credit history超过30年的老账户,除了医疗账户其他基本不动的老头老太最容易到满分。再说一遍,tnc说的没有太大问题,850分和800多分之间最大的区别就是debt utilization rate,其次是hard inqury,其他要素对华人中产及以上阶层根本没有难度。但是这两项实际上也根本没有什么追求的意义,这也是为什么850分和800分压根在lender那里没有任何区别。

网上压根就没有正确算法,我是看过fico算法的和用户数据的,你丫就别装懂了,什么9%那个图贴出来就暴露你啥都不知道了,lol

全网一个对的都没有,

你信不信管我屁事,我就告诉你们事实而已,fico给三大机构提供的框架,具体算法每家都不完全一样,甚至每家不同时间也会调整,但是无论哪家,都不会像你贴的图那样靠9% debt utilization拿到满分的。要是不信可以试试,总credit limit假设5万,找一张1000limit的刷900,足够把总score拉下去几十点,lol

整个互联网没有一个人懂,全都是错的,garnetcrow 写了: ↑3月 27, 2024, 9:12 pm 你信不信管我屁事,我就告诉你们事实而已,fico给三大机构提供的框架,具体算法每家都不完全一样,甚至每家不同时间也会调整,但是无论哪家,都不会像你贴的图那样靠9% debt utilization拿到满分的。要是不信可以试试,总credit limit假设5万,找一张1000limit的刷900,足够把总score拉下去几十点,lol

你有个屁的来源啊,就一张破图喊9%?你这压根就是屁也不懂,别现了,lol