破凶能拿出来说的只有房子,但这些大农村生活便利度远及不上包邮区农村,自嗨找点心里安慰

国内唯一不及美国的大概就是育儿成本,当然也是平均来说,要是和鸡娃美华比也是完胜

版主: Softfist

美国人每天一起床就欠200刀。这还只是下限。所谓100刀购买力有多强的问题完全无厘头,因为美国人赚进100刀,付完各种账单后只剩下5刀可使用的钱(disposable money),刚够买一个汉堡。

madao 写了: 昨天 22:17破凶能拿出来说的只有房子,但这些大农村生活便利度远及不上包邮区农村,自嗨找点心里安慰

国内唯一不及美国的大概就是育儿成本,当然也是平均来说,要是和鸡娃美华比也是完胜

你考虑过就业吗?

咱们从衣、食、住、行、信息和教育六个角度来谈。

一个能体体面面养一家人的工作应该包括:

第一,衣。名牌的衣服,譬如阿迪达斯、锐步等品牌的鞋子和全身运动装和始祖鸟的冲锋衣,加拿大鹅的羽绒服,H&M的羊毛大衣,六个月的收入应该可以够给全家人都各买一套新的。这里我是假设一年平均每人需要两套类似的衣服。

第二,食。食品安全有保障,不能有科技与狠活。

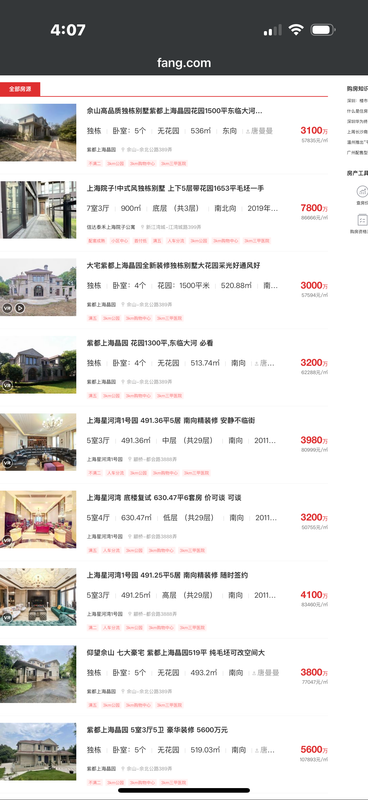

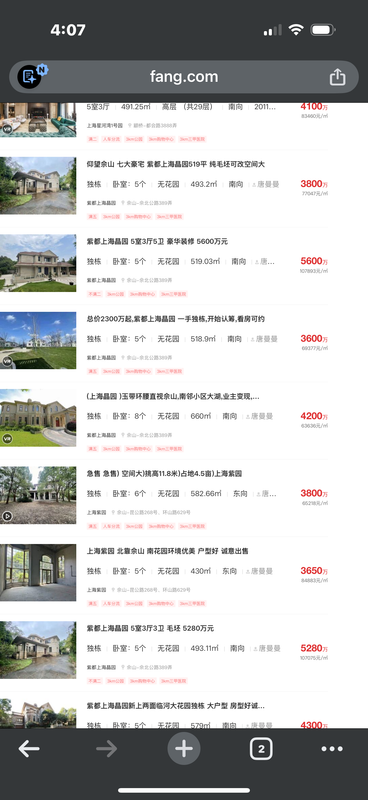

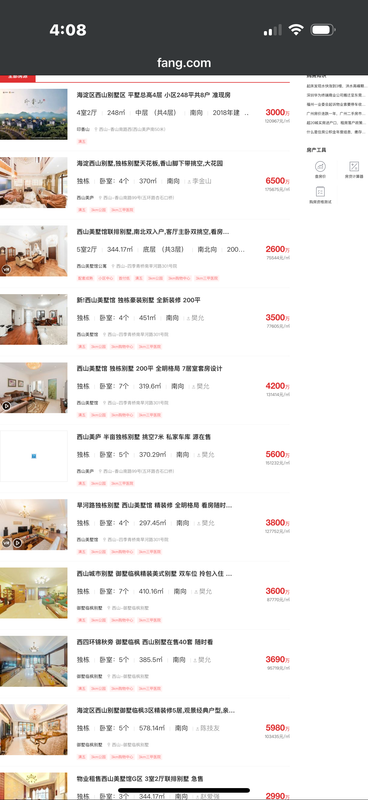

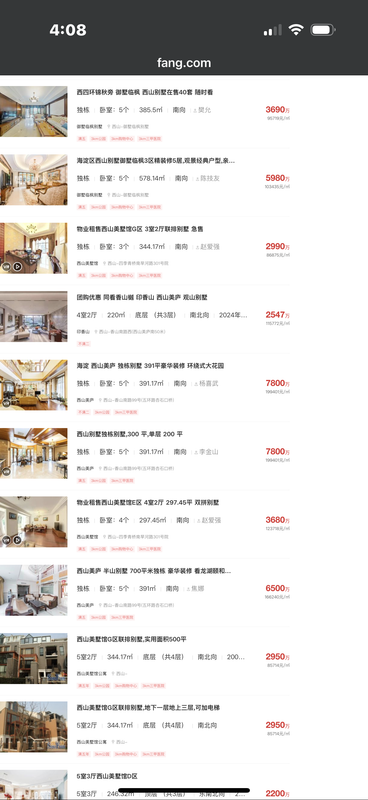

第三,住。家庭税后收入不吃不喝的话可以在10年内付清一套四室两位、带车库、带私家草坪和地下室的独栋别墅。北京、上海、广州、深圳这些地方的收入是不低。可是一查查当地的独栋别墅多少钱一套?

墙内的二手别墅

[url=https://postimg.cc/3k6BdnCj]

第四,行。生活、买房、买车应该不受户口限制。

第五,信息。上网应该不受防火墙限制,随时可以浏览各种国际网站,并且使用线上服务,譬如Google, Youtube, Gmail, Chatgpt,grok3, Copilot,Colab,X等等。

第六,孩子18岁以后,只需要通过中文水平考试HSK就能入学清华北大等985大学。

从这些角度来看,你在国内任何地方想找到这样的工作都很难找。

LittleBear 写了: 今天 02:41你考虑过就业吗?

咱们从衣、食、住、行、信息和教育六个角度来谈。

一个能体体面面养一家人的工作应该包括:

第一,衣。名牌的衣服,譬如阿迪达斯、锐步等品牌的鞋子和全身运动装和始祖鸟的冲锋衣,加拿大鹅的羽绒服,H&M的羊毛大衣,六个月的收入应该可以够给全家人都各买一套新的。这里我是假设一年平均每人需要两套类似的衣服。

第二,食。食品安全有保障,不能有科技与狠活。

第三,住。家庭税后收入不吃不喝的话可以在10年内付清一套四室两位、带车库、带私家草坪和地下室的独栋别墅。北京、上海、广州、深圳这些地方的收入是不低。可是一查查当地的独栋别墅多少钱一套?

墙内的二手别墅

[url=https://postimg.cc/3k6BdnCj]

第四,行。生活、买房、买车应该不受户口限制。

第五,信息。上网应该不受防火墙限制,随时可以浏览各种国际网站,并且使用线上服务,譬如Google, Youtube, Gmail, Chatgpt,grok3, Copilot,Colab,X等等。

第六,孩子18岁以后,只需要通过中文水平考试HSK就能入学清华北大等985大学。

从这些角度来看,你在国内任何地方想找到这样的工作都很难找。

那是你找不到

美国愿意养庸人,中国推着庸人们卷,仅此而已

这个意义上中国确实谈不上有多好,但美国也就是五十步笑百步,无非可以在大农村混吃等死,靠着汇率回国花钱是唯一吸引人的地方

器人滚出本站

LittleBear 写了: 今天 02:41你考虑过就业吗?

咱们从衣、食、住、行、信息和教育六个角度来谈。

一个能体体面面养一家人的工作应该包括:

第一,衣。名牌的衣服,譬如阿迪达斯、锐步等品牌的鞋子和全身运动装和始祖鸟的冲锋衣,加拿大鹅的羽绒服,H&M的羊毛大衣,六个月的收入应该可以够给全家人都各买一套新的。这里我是假设一年平均每人需要两套类似的衣服。

第二,食。食品安全有保障,不能有科技与狠活。

第三,住。家庭税后收入不吃不喝的话可以在10年内付清一套四室两位、带车库、带私家草坪和地下室的独栋别墅。北京、上海、广州、深圳这些地方的收入是不低。可是一查查当地的独栋别墅多少钱一套?

墙内的二手别墅

[url=https://postimg.cc/3k6BdnCj]

第四,行。生活、买房、买车应该不受户口限制。

第五,信息。上网应该不受防火墙限制,随时可以浏览各种国际网站,并且使用线上服务,譬如Google, Youtube, Gmail, Chatgpt,grok3, Copilot,Colab,X等等。

第六,孩子18岁以后,只需要通过中文水平考试HSK就能入学清华北大等985大学。

从这些角度来看,你在国内任何地方想找到这样的工作都很难找。

madao 写了: 今天 03:01那是你找不到

美国愿意养庸人,中国推着庸人们卷,仅此而已

这个意义上中国确实谈不上有多好,但美国也就是五十步笑百步,无非可以在大农村混吃等死,靠着汇率回国花钱是唯一吸引人的地方

说白了就是在国外才能挺直腰板做人,在国内就是牛马,而且是很便宜的牛马。

而且国内的人愿意低眉顺眼的伺候回国花钱的海华。尤其是中国的女大学生,便宜又优质,要脸蛋有脸蛋,要身材有身材,让海华流连忘返。

verdelite 写了: 昨天 22:22美国人每天一起床就欠200刀。这还只是下限。所谓100刀购买力有多强的问题完全无厘头,因为美国人赚进100刀,付完各种账单后只剩下5刀可使用的钱(disposable money),刚够买一个汉堡。

中国居民负债规模(2025年最新数据,纯文字版,便于复制分享):

总负债规模:

截至2025年上半年,中国居民部门债务总额约200万亿元人民币,同比增长10%-15%。

人均负债:

• 按14亿总人口计算:人均负债约14万元

• 按实际负债人口(约6-8亿人,主要为城市中青年)计算:人均负债约25-30万元

年轻人(18-35岁)人均负债普遍超过20万元,主要来自房贷和消费贷。

债务构成:

• 住房贷款:约120万亿元(占60%以上)

• 消费贷款(信用卡、汽车贷、分期等):约50万亿元(占25%)

• 其他经营性贷款等:约30万亿元(占15%)

逾期情况:

• 逾期人数:约1亿人(占负债人口的12%-15%)

• 其中:信用卡和消费贷逾期约3000万-5000万人,房贷逾期约2000万人

• 被列入失信被执行人(老赖)名单:约2000万人

• 逾期率:2025年预计升至5%-7%

总体趋势:

居民杠杆率已升至60%-65%,增速虽放缓但绝对规模仍在快速扩大,逾期人数和坏账风险较2024年明显上升。

(数据来源:国家金融与发展实验室、央行相关报告及2025年机构预测)

LittleBear 写了: 今天 05:12说白了就是在国外才能挺直腰板做人,在国内就是牛马,而且是很便宜的牛马。

而且国内的人愿意低眉顺眼的伺候回国花钱的海华。尤其是中国的女大学生,便宜又优质,要脸蛋有脸蛋,要身材有身材,让海华流连忘返。

好听的叫做人,难听的就叫养猪,别不认,在美国就是吃猪食

中国情况:医保覆盖虽高,但并非“任何病都由医保全付”“零风险”

数据

据 World Health Organization(WHO):“中国基本医疗保险制度覆盖了超过 95% 的中国人口”。

研究指出:从 2003 年约 13.4% 覆盖率提升至 2023 年约 94.6%。

BioMed Central

虽然覆盖率高,但医保报销比例、个人自付比例、地区/城乡差别仍然很大。

例如,《金融时报》指出:即便“95%覆盖”,但“灾难性健康开支(catastrophic health expenditure)”仍在中国许多家庭造成严重负担。

所以“中国人有医保”这一说法是基本正确。

但“无论大病小病都医保付”或“生一次病就没风险”就显得过度简化或错误。因为:

医保覆盖 ≠ 报销100%。很多费用仍需自掏(自付比例、起付线、封顶线、药品/服务不包、私立机构等)。

地区、城乡、医保类别(职工、居民、农村)差异大,保障水平不一致。

中国“医保”覆盖的是基本医疗保险,而高额药物、特殊治疗、长期护理、康复、服务性支出可能保障不足。假如得一场大病,大部分还是自己承担。

=======================================

在美国,有工作的成年人购买的多数医疗保险(尤其是公司提供的)都有免赔额(deductible)。

免赔额 = 每年自付多少费用后,保险公司才开始按比例报销。

但某些费用(例如普通体检、疫苗、预防性筛查)不需要付 deductible,直接免费。

有些公司给员工提供 低免赔额 或 零免赔额(rare) 的优质计划,但越来越少见。

低收入家庭可获得 cost-sharing reduction 或 Medicaid,甚至免 deductible。

一、美国雇主医疗保险(Employer-sponsored Insurance, ESI)绝大多数都有 deductible

最新数据(Kaiser Family Foundation, KFF 2023)显示:

指标 数值

美国雇主医保计划中有 deductible 的比例 89%(几乎全部)

大公司(≥200 人)的员工 deductible 中位数约 US$500

小公司(<200 人)的员工 deductible 中位数约 US$2,000

单人计划平均 deductible US$1,735

高免赔额健康计划(HDHP)比例 占所有投保员工的 29%

所以:几乎所有上班族都有 deductible,只是额度不同。

二、deductible 的运作方式(你理解得很对)

全年花费超过一定数额就可以由医疗保险公司支付。实际机制分 3 个阶段:

Deductible(免赔额)

你必须先自掏腰包支付医疗账单,直到达到 deductible。

例子:

你的免赔额 = US$1,500

你今年看病花了 US$1,200 → 全部你自己付

再花 US$300 → 刚好达到免赔额

Coinsurance(共同支付)

达到 deductible 后,保险公司开始按比例报销:

例如:

Insurance 80%

You 20%

所以一次 US$1,000 的治疗:

你付 US$200

保险付 US$800

Out-of-pocket maximum(自付封顶)

每年自付达到某个封顶线后(例如 US$6,000),保险公司 100% 全额支付剩余费用。

换句话说:

在美国,你最多损失 = deductible + coinsurance + self-pay costs,一旦超过封顶,后面的治疗不再破产。

这是美国医保系统最重要、最容易被忽略的“兜底机制”。

三、哪些费用不需要先付 deductible?

✔ 不需要付 deductible 的免费项目包括:

年度体检(annual physical)

疫苗(flu, covid, HPV, hepatitis 等)

癌症筛查(mammogram、colon cancer screening 等)

怀孕产检中许多项目

儿童看病的多数预防性服务

这些都是 免费(zero-cost sharing),是 ACA(奥巴马医保法案)的强制规定。

所以,美国“看病=破产”是谣言。很多基础医疗是免费的。