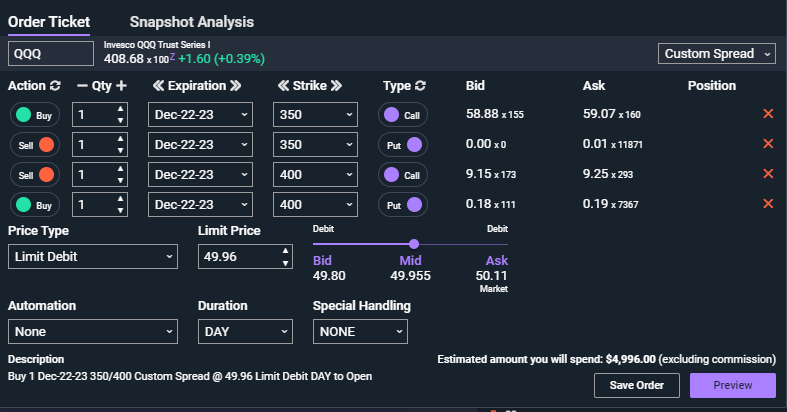

四条腿都有的话,理论上任何(额外利润)都没锁住,就是玩了个寂寞,无论股市涨跌,账户保持恒定(理想状态下,忽略交易手续费等)。

你的“锁定了B-A-Pa”是怎么得出来的?

四条腿里砍掉short put at A,相当于别的啥也没有只买了put,确实在母股大跌时有盈利可能,但不是稳赢。

我上面说的理论上“(B-A)-Pn是负值”,不知你认同不?当然实际上,由于种种原因(比如人们普遍看涨造成的call vs put价格失衡),确实可能会出现(B-A)-Pn大于零的时候,类似于白嫖了一个put。萧武达 写了: 2023年 12月 19日 13:19 是不是可以说,这个三条腿的组合,比box的四条腿,以及鹰和蝴蝶,更有利 只要保证 B-A> Pn,而这一点不难做的的吧

奇怪的是怎么没有人研究过?