有人在$18的时候推荐VG,说是$20以下无脑买进。当时把它加入watchlist, 后来也没再关注。看到这个帖子才发现已经$8。test2020 写了: 2025年 4月 26日 06:05 你发这种贴子没意思。

awaydream可以说是长期关注能源板块的。老版里就是奉献很多干货分析的网友。应该大力欢迎才对。

上边几个也有不同于awaydream看法的,但是都是有干货的帖子。大家一起分析集思广益一起抓钱,针对个人就没意思了。

版主: 牛河梁

有人在$18的时候推荐VG,说是$20以下无脑买进。当时把它加入watchlist, 后来也没再关注。看到这个帖子才发现已经$8。test2020 写了: 2025年 4月 26日 06:05 你发这种贴子没意思。

awaydream可以说是长期关注能源板块的。老版里就是奉献很多干货分析的网友。应该大力欢迎才对。

上边几个也有不同于awaydream看法的,但是都是有干货的帖子。大家一起分析集思广益一起抓钱,针对个人就没意思了。

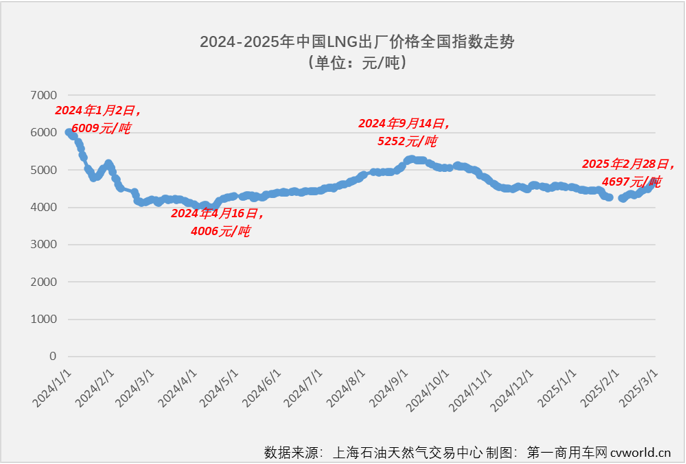

ktar 写了: 2025年 4月 25日 18:01 过去十几年美国的页岩气产能爆炸式增长,几乎全部被憋在国内,同时期国际上NG的价格显著高于美国国内,这就会导致与LNG液化的需求远高于产能。LNG设施等于是躺着挣钱:一面是国内白菜价的天然气,另一面是国际上“正常”价格的天然气。

国内和国际的市场通过LNG设施连通,这个通道的带宽大小决定着国内的天然气能不能跟国际接轨。

近几年美国LNG液化设施的增长有点快,未来如果出现LNG产能大于需求的情况,恐怕LNG设施就没法躺挣。

出现这种情况的条件是,国内需求(包括墨西哥以及加拿大的管道)+ LNG液化能力 > 国内产能。 到时候LNG液化设施

个人拙见。

举个例子,2022年Freeport爆炸,大约2 bcf/d,也就是15MTPA的量不能出口了。结果就是马上国内NG的价格暴跌,然后痿了将近两年(当然也有别的因素在里面)

同样,等到这些大大小小的LNG设施都投产了以后,再有2 bcf/d的产能受到影响,恐怕连个水花都溅不出来。

LNG躺挣的日子,快要结束了。 个人愚见。

awaydream 写了: 2025年 4月 26日 08:30 这种发展,对谁是利好呢?

天然气公司, 比如AR和EQT

比较好的操作就是, 逢低就买入或者加仓AR和EQT

前几天 32刀的AR, 也算是deal价。

不过呢, 相比与ar和EQT的deal价, 145刀的TSM, 80刀的AMD可能是更好的deal。

30刀的赌博股UPST, 也许是更好的deal呢?

这个事情就复杂了, 我了解的不多,不够深,就不多展开了。

总之, 要beat定期存款和大盘, 我觉得AR和EQT后面几年极大概率会beat。

其他的赌博股的走势, 大家自己做决定,自己发财啊。

VG在一定程度上,也属于赌博股的范畴, 不过, 根据我有限的认知, 我选择押大。

我后面会跟踪,有可能会改变,后面再说。

你们就随意吧

NewBB 写了: 2025年 4月 29日 11:49 Woodside Energy花175亿建16.5MTPA, 对比下, VG的Plaquemine 还真不贵

**伍德赛德公司宣布已对路易斯安那LNG(液化天然气)项目作出最终投资决定,预计首批LNG将在2029年投产。**

该项目将建设三条生产线,总年产能为1650万吨(mtpa)。

届时,伍德赛德将能在2030年代通过其国际LNG组合供应约2400万吨LNG,占全球LNG供应总量的5%以上。

该设施未来还有进一步扩建的潜力,可新增两条生产线,项目已获得许可的总产能为2760万吨/年。

伍德赛德预计,路易斯安那LNG项目将带来可观的现金流,并为股东创造长期价值。

该项目预计可实现13%以上的内部收益率(IRR)和7年的投资回收期,超过伍德赛德的资本分配基准。

在满产状态下,该项目预计在2030年代每年将创造约20亿美元(31.2亿澳元)的净运营现金。

这将有助于伍德赛德实现其2030年代全球业务年净运营现金超80亿美元的目标。

伍德赛德首席执行官梅格·奥尼尔(Meg O’Neill)表示:

> “路易斯安那LNG项目将成为伍德赛德的一个变革性工程,有望使我们成为全球LNG领域的重要力量,并为股东带来持久回报。

>

> “这是一个世界级项目,具有良好抗风险性。我们将依托伍德赛德在项目执行、运营效率、市场销售与客户关系方面的核心优势,实现强劲现金流,并推动长期股东价值增长。

>

> “我们已锁定优质合作伙伴,现在准备好作出最终投资决定。这再次体现了伍德赛德一贯稳健的投资策略,该项目的预期收益率超过我们的资本分配框架。”

路易斯安那LNG项目的预计总资本支出(包括管道和管理预留)为175亿美元。

伍德赛德承担其中约118亿美元的资本开支。

投资方Stonepeak作为Louisiana LNG基础设施公司的合作方,将在2025至2026年快速注资57亿美元,占项目投资的75%。

在相关进展方面,伍德赛德已通过旗下新加坡能源贸易子公司与德国Uniper签署LNG供应协议。

协议包括从路易斯安那项目供应每年100万吨LNG,并可从伍德赛德全球组合中再提供最多100万吨。