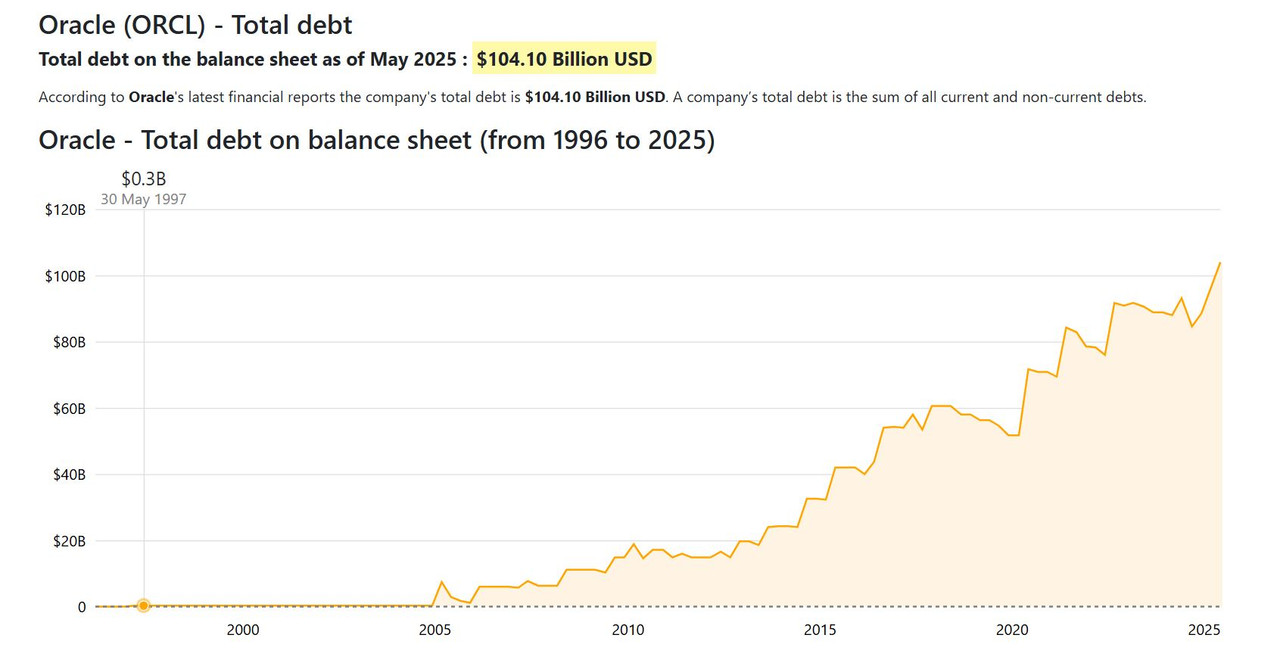

ORCL DEBT/EQUITY RATIO达到了惊人的500%, 最近又要举18B新债。它的新债将付7.5%的利息。120B debt 一年光利息大致就是9 BILLIONS。

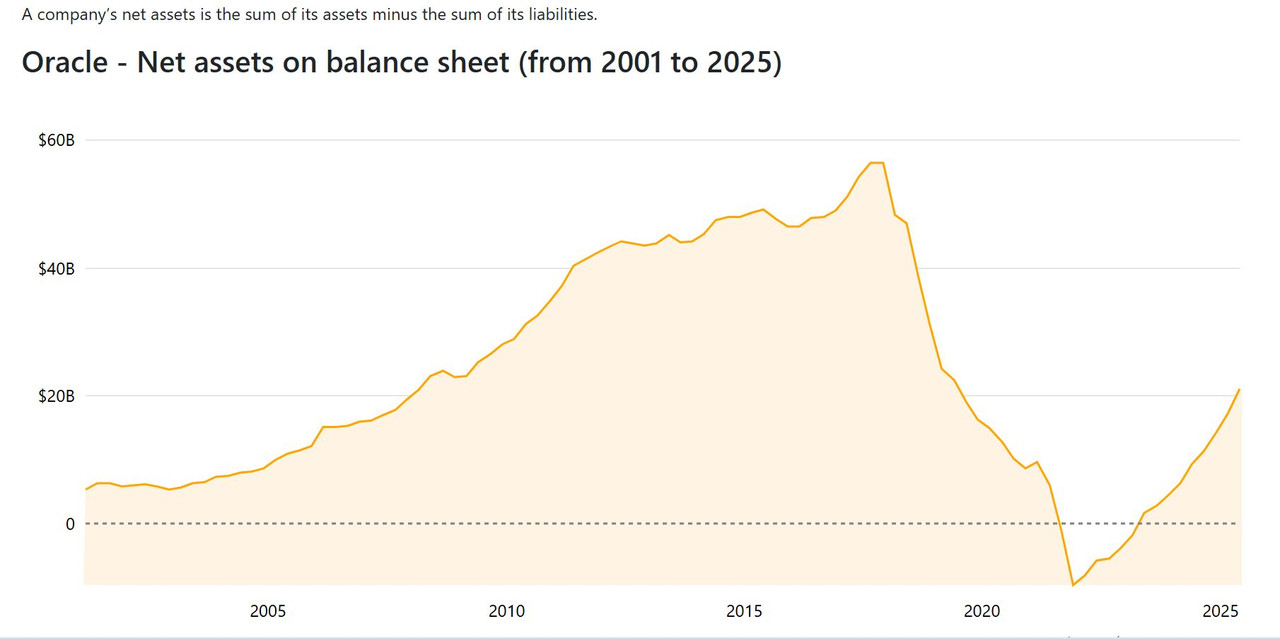

要知道一般的天然气或石油管道公司是举债最高的板块,但是一般也就是200-300%。。科技公司很少有超过100%的。ORCL在2021年前其NET ASSET VALUE居然是负的。不过借AI DATA CENTER的光,即使它继续不断举债,其NET ASSET VALUE不断改进,稳步上升中。不过万一AI 需求 放缓,ORCL是非常RISK的公司。