我印象中两房的资产负债表也是年年公开的来着。。。。

中国狂抛1700亿美债 却又买了1218亿美机构债 为什么?

版主: Softfist

-

wanmeishijie(石昊)楼主

- 论坛元老

wanmeishijie 的博客 - 帖子互动: 2343

- 帖子: 72381

- 注册时间: 2022年 12月 10日 23:58

Re: 中国抛售1700亿美国国债,却又买了1218亿美国机构债?

理解了老将是代入狗的视角之后,你就理解了老将

viewtopic.php?t=120513

理解了它们是代入狗的视角之后,它们为什么会嘲笑不愿意当狗的人,以及为什么会害怕想要反抗的人,就都可以理解了:

“放着好好的狗不当”

Re: 中国抛售1700亿美国国债,却又买了1218亿美国机构债?

叔搜了一下,美国债是每月都公布,基本上统计公布的时间滞后一个半月,比如说一月的各国购买统计,三月中旬公布。

而MBS,只有年度报告,且一般财政部拖到第二年九月才公布。下面这个链接是2022年公布的2021年统计。 超过一年半的滞后,如果在期间发生什么,没有屁民会知道,想用社会舆论监督影响也不可能,黄瓜菜都凉了

https://www.ginniemae.gov/newsroom/publ ... 1&e=ulymVg

根据这个数据,中国政府在21年底购买的MBS就超过2800 亿美元,目前持有量应该超过四千亿美元。

且2022后,财政部公布的数据里,只统计购买量最多的前三国,不把中国单列出来了

Re: 中国狂抛1700亿美债 却又买了1218亿美机构债 为什么?

https://www.cfr.org/blog/chinas-rising- ... ency-bonds

中国增持美国机构债券

中国再次发现,美国国债的最佳替代品是美国机构债券……

Brad W. Setser的 博客文章

2023 年 2 月 13 日下午 2:47(美国东部标准时间)

多年来,中国持有的美国国债引起了相当多的关注。

中国持有的机构——由房利美、房地美和一些政府机构和政府资助的企业支持的债券——远不如此。

美国财政部没有列出机构“主要外国持有人”的表格。毫无疑问,中国更希望其持有的机构资产保持低调。 *

但中国机构持有的故事在某些方面与中国持有的美国国债的故事同样重要。

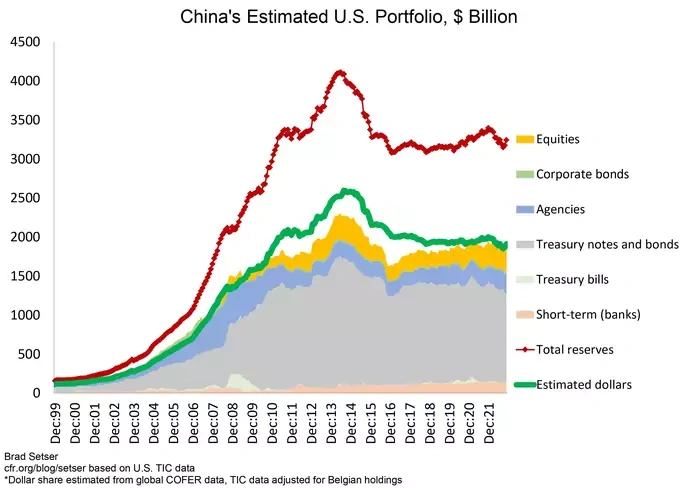

中国估计的美国投资组合图表

一点历史:

在全球金融危机之前的几年里,全球储备增长如此之快,以至于储备经理几乎找不到足够的国债来购买。美国从 2005 年开始减少国债发行量, 2006 年和 2007 年财政赤字下降到 GDP 的 2%以下。与此同时,全球储备积累飙升,央行对美元储备的需求最终达到 8% 左右。占美国 GDP 的百分比。

中国的储备积累达到每年 6000 亿美元的峰值(从 2007 年年中到 2008 年年中),其中包括国有银行持有的作为其所需(审慎)储备的一部分的资金,以减少人民银行报告的外汇储备中国(中国人民银行)。中国利用国有银行帮助中国人民银行摆脱困境的历史由来已久。**因此,中国的储备管理人员本可以自行吸收美国财政部的所有净发行量。

不同的中央银行找到了不同的解决方案来应对世界上国债供应增长落后于全球储备增长的挑战。一些人将更多资金存入全球银行系统。以中国人民银行为首的其他机构购买了大量机构。

我在 2007 年和2008 年指出了这一点,这并没有使我在中国很受欢迎。中国储备的构成被视为国家机密。就其价值而言,我依赖于美国在编制其国际收支数据过程中滞后发布的数据——以及该数据(在美国外国证券投资年度调查中提供)显示中国在 2008 年 6 月的高峰期持有超过 5250 亿美元的机构债券,这一数字略高于其持有的长期国债。 ***

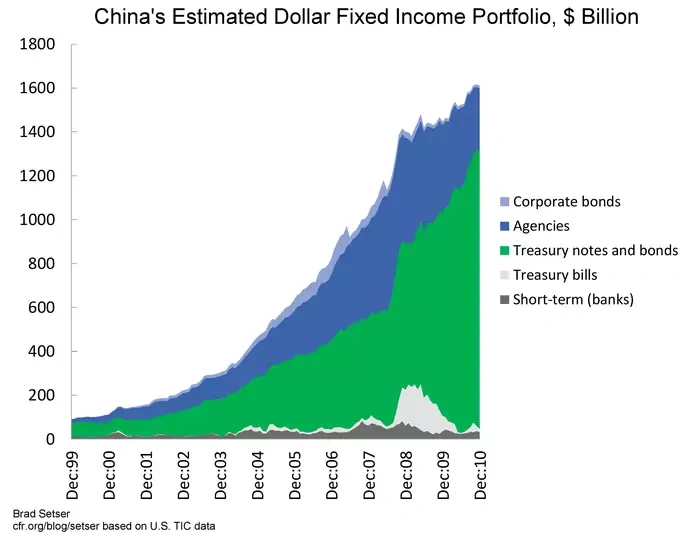

中国预估美元固定收益投资组合图表

这些持股也在全球金融危机的高层外交中发挥了作用。中国曾在北京奥运会上告诉财政部长保尔森,他们担心在机构投资的安全性。保尔森对危机的描述清楚地表明,他担心中国会卸下它的代理人,他花了相当多的时间在电话中亲自安抚中国的高层金融领导人——这在现在看来很难想象。

但仅靠外交并不能解决机构(或 GSE,实际上是国家住房政策银行)的核心问题。美国财政部最终不得不在 2008 年秋季向这些机构注入大量资金,这有助于确保它们有能力渡过危机。

然而,这种注资不足以让中央银行的大型机构持有人放心。他们不想冒任何风险,他们要么继续出售他们的债券,要么让他们的投资组合迅速流失。美联储不得不介入并开始购买机构和机构 MBS以稳定市场(“ QE1 ”)。

因此,中国最初涉足机构业务使中国债权人在金融危机的早期处于危险之中,并帮助刺激了一项政策(“量化宽松”)的出台,当时中国对此提出了批评。我认为,早在 2006 年和 2007 年,对安全资产的所有需求都帮助推动银行生产可以作为安全资产销售的资产,即使它们实际上并不安全,从而促成了导致北大西洋金融大恐慌的整体环境2008年秋天。

金融危机后的几年里,中国并没有面临太大的重返代理市场的压力。国债发行量飙升,供应扩大有助于满足央行对安全国债的需求增加,这些央行此前涉足机构或银行存款。为了管理其持有的大量美国国债的形象,中国努力降低其美国国债投资组合的可见度(例如,使用比利时的托管人),而不是实际撤出美国国债。

但过去几年发生了一些变化——尤其是今年。

中国有望购买约 750 亿美元的机构——可能占中央银行对机构的几乎所有需求以及外国对机构所有需求的大约一半。

LT机构国外采购图表

根据财政部披露的数据(汇总了私人和官方持有的数据),无法得知中国买家是中国的储备管理者,但图表中中国购买量与官方购买总量之间的吻合度惊人地好。此外,750 亿美元即使对中国国有银行来说也有点大。

中国现在似乎愿意承担更多风险以获得比国债更高的收益。机构 MBS 交易了一段时间,收益率大幅高于美国国债。当其储备资产的真实规模被掩盖时,中国从不介意。

从某种深层意义上讲,中国、房地产机构(实际上是美国政策性银行)和美联储之间的关系已经回到原点。在 2008 年底和 2009 年,中国出售了机构,美联储介入并购买了它们。然后在 2022 年,美联储停止购买机构,现在让其投资组合缩水——而中国正在购买其中的许多机构。金融史上的一个小小的讽刺。

中国应该在看起来很快将超过 3000 亿美元的机构账簿上削减高额息票,这引发了另一个谜团:即中国人民银行究竟如何核算其外汇储备的利息收入?

中国人民银行持平的外汇持有量表明中国人民银行实际上并没有将其任何利息收入保留并再投资于外国债券……这似乎不太正确。

中国保守秘密。中国的国际收支中有很大一部分现在并没有完全加起来。

但美国的数据清楚地表明了一个小问题:只看中国报告的美国国债持有量,就忽略了中国美元投资组合中很大且不断增长的份额。

在全球金融危机之前确实如此,而且最终变得很重要。

现在又是这样。

* 可在此处找到当前持有量的数据。对托管人的年度调查表明,中国长期以来持有大量抵押贷款支持证券,而不仅仅是机构用来为其保留的投资组合提供资金的债券。中国投资组合的规模在历史上一直如此之大——尤其是在 2006 年至 2008 年间(参见2007 年报告中的表 21和2008 年报告中的表 22))——可以安全地假设中国的中央银行中国人民银行及其储备管理机构国家外汇管理局持有总量的大部分。2008 年 6 月,中国持有 3690 亿美元的机构抵押贷款支持证券——仅略低于官方持有的抵押贷款支持证券总额 4350 亿美元。2004 年至 2008 年间中国持有量的增加与官方公布的总持有量的增加密切相关。

**有关 2005 年至 2008 年间转移到国家银行的储备的详细信息,请参阅本文。

*** 2008 年 6 月的持有量直到 2009 年 4 月才公布。但这是一个可靠的数据点,因为当时财政部对托管人的调查只报告了年中的持有量。

中国增持美国机构债券

中国再次发现,美国国债的最佳替代品是美国机构债券……

Brad W. Setser的 博客文章

2023 年 2 月 13 日下午 2:47(美国东部标准时间)

多年来,中国持有的美国国债引起了相当多的关注。

中国持有的机构——由房利美、房地美和一些政府机构和政府资助的企业支持的债券——远不如此。

美国财政部没有列出机构“主要外国持有人”的表格。毫无疑问,中国更希望其持有的机构资产保持低调。 *

但中国机构持有的故事在某些方面与中国持有的美国国债的故事同样重要。

中国估计的美国投资组合图表

一点历史:

在全球金融危机之前的几年里,全球储备增长如此之快,以至于储备经理几乎找不到足够的国债来购买。美国从 2005 年开始减少国债发行量, 2006 年和 2007 年财政赤字下降到 GDP 的 2%以下。与此同时,全球储备积累飙升,央行对美元储备的需求最终达到 8% 左右。占美国 GDP 的百分比。

中国的储备积累达到每年 6000 亿美元的峰值(从 2007 年年中到 2008 年年中),其中包括国有银行持有的作为其所需(审慎)储备的一部分的资金,以减少人民银行报告的外汇储备中国(中国人民银行)。中国利用国有银行帮助中国人民银行摆脱困境的历史由来已久。**因此,中国的储备管理人员本可以自行吸收美国财政部的所有净发行量。

不同的中央银行找到了不同的解决方案来应对世界上国债供应增长落后于全球储备增长的挑战。一些人将更多资金存入全球银行系统。以中国人民银行为首的其他机构购买了大量机构。

我在 2007 年和2008 年指出了这一点,这并没有使我在中国很受欢迎。中国储备的构成被视为国家机密。就其价值而言,我依赖于美国在编制其国际收支数据过程中滞后发布的数据——以及该数据(在美国外国证券投资年度调查中提供)显示中国在 2008 年 6 月的高峰期持有超过 5250 亿美元的机构债券,这一数字略高于其持有的长期国债。 ***

中国预估美元固定收益投资组合图表

这些持股也在全球金融危机的高层外交中发挥了作用。中国曾在北京奥运会上告诉财政部长保尔森,他们担心在机构投资的安全性。保尔森对危机的描述清楚地表明,他担心中国会卸下它的代理人,他花了相当多的时间在电话中亲自安抚中国的高层金融领导人——这在现在看来很难想象。

但仅靠外交并不能解决机构(或 GSE,实际上是国家住房政策银行)的核心问题。美国财政部最终不得不在 2008 年秋季向这些机构注入大量资金,这有助于确保它们有能力渡过危机。

然而,这种注资不足以让中央银行的大型机构持有人放心。他们不想冒任何风险,他们要么继续出售他们的债券,要么让他们的投资组合迅速流失。美联储不得不介入并开始购买机构和机构 MBS以稳定市场(“ QE1 ”)。

因此,中国最初涉足机构业务使中国债权人在金融危机的早期处于危险之中,并帮助刺激了一项政策(“量化宽松”)的出台,当时中国对此提出了批评。我认为,早在 2006 年和 2007 年,对安全资产的所有需求都帮助推动银行生产可以作为安全资产销售的资产,即使它们实际上并不安全,从而促成了导致北大西洋金融大恐慌的整体环境2008年秋天。

金融危机后的几年里,中国并没有面临太大的重返代理市场的压力。国债发行量飙升,供应扩大有助于满足央行对安全国债的需求增加,这些央行此前涉足机构或银行存款。为了管理其持有的大量美国国债的形象,中国努力降低其美国国债投资组合的可见度(例如,使用比利时的托管人),而不是实际撤出美国国债。

但过去几年发生了一些变化——尤其是今年。

中国有望购买约 750 亿美元的机构——可能占中央银行对机构的几乎所有需求以及外国对机构所有需求的大约一半。

LT机构国外采购图表

根据财政部披露的数据(汇总了私人和官方持有的数据),无法得知中国买家是中国的储备管理者,但图表中中国购买量与官方购买总量之间的吻合度惊人地好。此外,750 亿美元即使对中国国有银行来说也有点大。

中国现在似乎愿意承担更多风险以获得比国债更高的收益。机构 MBS 交易了一段时间,收益率大幅高于美国国债。当其储备资产的真实规模被掩盖时,中国从不介意。

从某种深层意义上讲,中国、房地产机构(实际上是美国政策性银行)和美联储之间的关系已经回到原点。在 2008 年底和 2009 年,中国出售了机构,美联储介入并购买了它们。然后在 2022 年,美联储停止购买机构,现在让其投资组合缩水——而中国正在购买其中的许多机构。金融史上的一个小小的讽刺。

中国应该在看起来很快将超过 3000 亿美元的机构账簿上削减高额息票,这引发了另一个谜团:即中国人民银行究竟如何核算其外汇储备的利息收入?

中国人民银行持平的外汇持有量表明中国人民银行实际上并没有将其任何利息收入保留并再投资于外国债券……这似乎不太正确。

中国保守秘密。中国的国际收支中有很大一部分现在并没有完全加起来。

但美国的数据清楚地表明了一个小问题:只看中国报告的美国国债持有量,就忽略了中国美元投资组合中很大且不断增长的份额。

在全球金融危机之前确实如此,而且最终变得很重要。

现在又是这样。

* 可在此处找到当前持有量的数据。对托管人的年度调查表明,中国长期以来持有大量抵押贷款支持证券,而不仅仅是机构用来为其保留的投资组合提供资金的债券。中国投资组合的规模在历史上一直如此之大——尤其是在 2006 年至 2008 年间(参见2007 年报告中的表 21和2008 年报告中的表 22))——可以安全地假设中国的中央银行中国人民银行及其储备管理机构国家外汇管理局持有总量的大部分。2008 年 6 月,中国持有 3690 亿美元的机构抵押贷款支持证券——仅略低于官方持有的抵押贷款支持证券总额 4350 亿美元。2004 年至 2008 年间中国持有量的增加与官方公布的总持有量的增加密切相关。

**有关 2005 年至 2008 年间转移到国家银行的储备的详细信息,请参阅本文。

*** 2008 年 6 月的持有量直到 2009 年 4 月才公布。但这是一个可靠的数据点,因为当时财政部对托管人的调查只报告了年中的持有量。

-

wanmeishijie(石昊)楼主

- 论坛元老

wanmeishijie 的博客 - 帖子互动: 2343

- 帖子: 72381

- 注册时间: 2022年 12月 10日 23:58

Re: 中国狂抛1700亿美债 却又买了1218亿美机构债 为什么?

你这个挖得有深度啊!最好曝光一下让央行丢丢人,让包叔难堪letsrock 写了: 2023年 2月 28日 12:05 https://www.cfr.org/blog/chinas-rising- ... ency-bonds

中国增持美国机构债券

中国再次发现,美国国债的最佳替代品是美国机构债券……

Brad W. Setser的 博客文章

2023 年 2 月 13 日下午 2:47(美国东部标准时间)

多年来,中国持有的美国国债引起了相当多的关注。

中国持有的机构——由房利美、房地美和一些政府机构和政府资助的企业支持的债券——远不如此。

美国财政部没有列出机构“主要外国持有人”的表格。毫无疑问,中国更希望其持有的机构资产保持低调。 *

但中国机构持有的故事在某些方面与中国持有的美国国债的故事同样重要。

中国估计的美国投资组合图表

一点历史:

在全球金融危机之前的几年里,全球储备增长如此之快,以至于储备经理几乎找不到足够的国债来购买。美国从 2005 年开始减少国债发行量, 2006 年和 2007 年财政赤字下降到 GDP 的 2%以下。与此同时,全球储备积累飙升,央行对美元储备的需求最终达到 8% 左右。占美国 GDP 的百分比。

中国的储备积累达到每年 6000 亿美元的峰值(从 2007 年年中到 2008 年年中),其中包括国有银行持有的作为其所需(审慎)储备的一部分的资金,以减少人民银行报告的外汇储备中国(中国人民银行)。中国利用国有银行帮助中国人民银行摆脱困境的历史由来已久。**因此,中国的储备管理人员本可以自行吸收美国财政部的所有净发行量。

不同的中央银行找到了不同的解决方案来应对世界上国债供应增长落后于全球储备增长的挑战。一些人将更多资金存入全球银行系统。以中国人民银行为首的其他机构购买了大量机构。

我在 2007 年和2008 年指出了这一点,这并没有使我在中国很受欢迎。中国储备的构成被视为国家机密。就其价值而言,我依赖于美国在编制其国际收支数据过程中滞后发布的数据——以及该数据(在美国外国证券投资年度调查中提供)显示中国在 2008 年 6 月的高峰期持有超过 5250 亿美元的机构债券,这一数字略高于其持有的长期国债。 ***

中国预估美元固定收益投资组合图表

这些持股也在全球金融危机的高层外交中发挥了作用。中国曾在北京奥运会上告诉财政部长保尔森,他们担心在机构投资的安全性。保尔森对危机的描述清楚地表明,他担心中国会卸下它的代理人,他花了相当多的时间在电话中亲自安抚中国的高层金融领导人——这在现在看来很难想象。

但仅靠外交并不能解决机构(或 GSE,实际上是国家住房政策银行)的核心问题。美国财政部最终不得不在 2008 年秋季向这些机构注入大量资金,这有助于确保它们有能力渡过危机。

然而,这种注资不足以让中央银行的大型机构持有人放心。他们不想冒任何风险,他们要么继续出售他们的债券,要么让他们的投资组合迅速流失。美联储不得不介入并开始购买机构和机构 MBS以稳定市场(“ QE1 ”)。

因此,中国最初涉足机构业务使中国债权人在金融危机的早期处于危险之中,并帮助刺激了一项政策(“量化宽松”)的出台,当时中国对此提出了批评。我认为,早在 2006 年和 2007 年,对安全资产的所有需求都帮助推动银行生产可以作为安全资产销售的资产,即使它们实际上并不安全,从而促成了导致北大西洋金融大恐慌的整体环境2008年秋天。

金融危机后的几年里,中国并没有面临太大的重返代理市场的压力。国债发行量飙升,供应扩大有助于满足央行对安全国债的需求增加,这些央行此前涉足机构或银行存款。为了管理其持有的大量美国国债的形象,中国努力降低其美国国债投资组合的可见度(例如,使用比利时的托管人),而不是实际撤出美国国债。

但过去几年发生了一些变化——尤其是今年。

中国有望购买约 750 亿美元的机构——可能占中央银行对机构的几乎所有需求以及外国对机构所有需求的大约一半。

LT机构国外采购图表

根据财政部披露的数据(汇总了私人和官方持有的数据),无法得知中国买家是中国的储备管理者,但图表中中国购买量与官方购买总量之间的吻合度惊人地好。此外,750 亿美元即使对中国国有银行来说也有点大。

中国现在似乎愿意承担更多风险以获得比国债更高的收益。机构 MBS 交易了一段时间,收益率大幅高于美国国债。当其储备资产的真实规模被掩盖时,中国从不介意。

从某种深层意义上讲,中国、房地产机构(实际上是美国政策性银行)和美联储之间的关系已经回到原点。在 2008 年底和 2009 年,中国出售了机构,美联储介入并购买了它们。然后在 2022 年,美联储停止购买机构,现在让其投资组合缩水——而中国正在购买其中的许多机构。金融史上的一个小小的讽刺。

中国应该在看起来很快将超过 3000 亿美元的机构账簿上削减高额息票,这引发了另一个谜团:即中国人民银行究竟如何核算其外汇储备的利息收入?

中国人民银行持平的外汇持有量表明中国人民银行实际上并没有将其任何利息收入保留并再投资于外国债券……这似乎不太正确。

中国保守秘密。中国的国际收支中有很大一部分现在并没有完全加起来。

但美国的数据清楚地表明了一个小问题:只看中国报告的美国国债持有量,就忽略了中国美元投资组合中很大且不断增长的份额。

在全球金融危机之前确实如此,而且最终变得很重要。

现在又是这样。

* 可在此处找到当前持有量的数据。对托管人的年度调查表明,中国长期以来持有大量抵押贷款支持证券,而不仅仅是机构用来为其保留的投资组合提供资金的债券。中国投资组合的规模在历史上一直如此之大——尤其是在 2006 年至 2008 年间(参见2007 年报告中的表 21和2008 年报告中的表 22))——可以安全地假设中国的中央银行中国人民银行及其储备管理机构国家外汇管理局持有总量的大部分。2008 年 6 月,中国持有 3690 亿美元的机构抵押贷款支持证券——仅略低于官方持有的抵押贷款支持证券总额 4350 亿美元。2004 年至 2008 年间中国持有量的增加与官方公布的总持有量的增加密切相关。

**有关 2005 年至 2008 年间转移到国家银行的储备的详细信息,请参阅本文。

*** 2008 年 6 月的持有量直到 2009 年 4 月才公布。但这是一个可靠的数据点,因为当时财政部对托管人的调查只报告了年中的持有量。

理解了老将是代入狗的视角之后,你就理解了老将

viewtopic.php?t=120513

理解了它们是代入狗的视角之后,它们为什么会嘲笑不愿意当狗的人,以及为什么会害怕想要反抗的人,就都可以理解了:

“放着好好的狗不当”

Re: 中国狂抛1700亿美债 却又买了1218亿美机构债 为什么?

2万亿美元顺差去哪儿了?国际收支平衡表中藏着不易察觉的真相

https://news.sina.cn/gn/2023-02-28/deta ... l?from=wap

近日,网络上有质疑声问“我国两万亿美元外汇去哪里了?”简单来说,质疑者的核心观点是,“2020年到2022年,我国贸易投资顺差有将近1.9万亿美元之多,但是这笔顺差资金所形成的外汇在外汇存款、结售汇数据、外汇储备、外汇占款中都找不到。”

2月27日,《中国外汇》杂志发表了一篇署名为钟汇研的文章,对这一问题作出了详细的解释。这篇题目为《顺差去哪儿了?跨境贸易投资顺差去向解析》的文章,通过对国际收支平衡表的分析,详细拆解了我国近三年来,近1.9万亿美元的顺差来源以及资金的运用情况。

结论是,“无论是从理论角度还是数据比对的实践角度,近三年我国对外资金来源都可以找到对外资金运用的相关项目,两者基本能够匹配。”也就是,流入的和流出的,基本都能对得上。

近日,中国民生银行首席经济学家温彬也在一篇研究报告中对这一问题进行了解释。他认为,造成这一质疑的主要原因是,我国主要的流入也就是顺差的部分,高度集中,而且在舆论宣传中经常被提及,大众关注度很高;而流出的部分,也就是逆差,却相对分散在各项流出或资产项目中,每一项都不大,甚至不太受人关注,容易被化整为零,但事实上加起来后的规模并不小。

该研报通过对2020年一季度到2022年三季度共11个季度的国际收支平衡表分析指出,顺差基本盘中,主要是货物贸易顺差和直接投资顺差,而这笔资金最终在流出一侧,分散在了“初次收入逆差、服务贸易逆差、贷款、货币与存款资产净增加、证券投资逆差、贸易信贷、应收账款、衍生工具流出、保险与养老金、其他股权流出等”项目中。

(资料来源:《中国外汇》钟汇研署名文章)(资料来源:《中国外汇》钟汇研署名文章)

根据上述两篇文章,下面我们展开来说说:

这两篇文章分析的基础均是基于国际收支平衡表,按照国际统一标准,国际收支平衡表采用了“有借必有贷、借贷必相等”的记账原则,是对涉外经济交易最全面的记录。

首先是,近1.9万亿美元的顺差是怎么来的。

相对于流出端的零碎、隐秘,资金的来源也就是流入端几乎是一目了然的。钟汇研署名文章中表示,近三年来,经常账户顺差、来华直接投资净流入是我国主要的对外资金来源。

根据国际收支平衡表,2020年到2022年,经常账户顺差、吸收来华各类投资合计形成对外资金来源约2万亿美元。其中,包含了9800多亿美元的经常账户顺差,其中最大头的是货物贸易顺差;此外还有我国吸收跨境投融资合计1万多亿美元,包含了直接投资资金流入近7800亿美元,还有外资买入境内债券和股票等来华证券投资。

温彬的测算是,根据2020年一季度至2022年三季度共11个季度的数据进行分析,顺差基本盘中,11个季度的货物贸易顺差和直接投资顺差分别为15953亿美元和3539亿美元,总和为19492亿美元。

讲清楚了资金的来源,下面就是这笔外汇资金去哪里了,也就是资金的运用。

钟汇研文章中指出,“跨境贸易投资顺差超八成转换为我国民间部门对外投资,境内企业、银行等持有的境外资产增加。”

简单来说,就是境内的企业、银行等拿着外汇去境外投资了,主要的渠道有直接投资、证券投资、其他投资(包括存贷款)等,这是“藏汇于民”的重要表现。通过数据拆解来看,近三年,我国对外直接投资近4400亿美元,对外证券投资和对外存贷款等其他投资合计达1万多亿美元,加起来,基本上就是1.9万亿美元顺差80%的规模。

那么,剩下的20%去哪里了呢?钟汇研文章中表示,这部分主要是官方部门对外投资,表现为外汇储备的增加,但是这又不能简单将外汇储备余额的变动来做加减,因为余额还受到汇率折算和资产价格变动等估值因素的影响。

(资料来源:民银研究报告《外汇都去哪儿了?解析近3年国际收支平衡表)(资料来源:民银研究报告《外汇都去哪儿了?解析近3年国际收支平衡表)

温彬在研报中对流出的各项给出了详细的分析。首先是大家熟知的逆差项:服务贸易与证券投资,近11个季度,服务贸易逆差规模为3180亿美元,证券投资净流出规模则在1142亿美元,但是减去这两项逆差后,还有将近1.5万亿美元的规模无法解释。他进一步表示,还有容易被忽略的重要流出项——初次收入,相比之下,“初次收入”虽不起眼,甚至往往被忽略,然而其逆差规模却一点儿也不小。过去11个季度中,初次收入逆差达到4431亿美元,可以说是“消失的外汇”中的最大项。

初次收入下面的分项包括了雇员收入——顺差1.7亿美元,很小,只占零头,大头是投资收益,逆差则达到4511亿美元。其中,我国在海外的投资获益流入(贷方)6002亿美元,而外国在我国的投资收益流出(借方)则达到了10512亿美元。而投资收益的巨大差异,主要与我国在海外,以及海外在我国的投资头寸和收益率差距有关。据温彬测算,由于投资头寸和收益率的差距,过去11个季度,平均每个季度我国的投资收入逆差在410亿美元左右。

此外,还有不被人注意的资产与应收款项——其他投资,过去11个季度中,其他投资项形成的“逆差”(其中许多实际是资产的净增加)达到4656亿美元,其中又可以分为货币与存款、贷款、保险与养老金、贸易信贷和其他应收款5项。

在除去其他投资项后,顺差的未解释部分还剩下约6500亿美元,基本上包含了净误差与遗漏和储备资产增加两项。其中,比较难解释的是“净误差与遗漏”,温彬表示,净误差与遗漏由会计技术处理获得而非来源于实际统计,因此只能猜测其组成部分,但各组成部分的占比难以测算。目前主流观点认为其中包含了以下几方面:一是统计误差;二是线下资本外逃(现金“蚂蚁搬家”或地下钱庄等);三是出口少收问题(延迟收款、应收坏账、虚报出口、境外代收等);四是进口多付(虚假贸易等)。

综合上述两篇文章,流入的和流出的,通过对照国际收支平衡表,能够对得上。

事实上,对于国际收支反应的资金来源和运用问题,并不是新鲜的话题。外汇局此前曾多次作过科普类的专栏,进行详细的分析。

在2021年半年度国际收支报告中就有一篇《全面准确看待国际收支反应的资金来源与运用》的专栏文章,其中提到,“从资金来源看,我国经常账户顺差以及各类外资净流入,是我国形成对外资产和开展对外投资的基础”,并指出“从资金运用看,我国民间部门对外资产明显增加,官方储备资产小幅增长”。该文章详细分析了2021年上半年的资金来源与运用,并得出结论:第一,国际收支自主平衡格局更加稳固,不再是国际收支高顺差对应储备高增长的模式。第二,对外资产持有主体多元化稳步推进,不再是储备资产高居半壁江山以上的局面,近年来储备资产在我国对外资产中的比重合理回落。

钟汇研在署名文章也最后提到,未来,随着我国深度参与国际大循环,跨境资金往来将更为活跃。观察贸易投资顺差流向等问题,立足国际收支平衡表、从资金来源与运用角度看,才能够得到更为准确、客观、科学的结论

https://news.sina.cn/gn/2023-02-28/deta ... l?from=wap

近日,网络上有质疑声问“我国两万亿美元外汇去哪里了?”简单来说,质疑者的核心观点是,“2020年到2022年,我国贸易投资顺差有将近1.9万亿美元之多,但是这笔顺差资金所形成的外汇在外汇存款、结售汇数据、外汇储备、外汇占款中都找不到。”

2月27日,《中国外汇》杂志发表了一篇署名为钟汇研的文章,对这一问题作出了详细的解释。这篇题目为《顺差去哪儿了?跨境贸易投资顺差去向解析》的文章,通过对国际收支平衡表的分析,详细拆解了我国近三年来,近1.9万亿美元的顺差来源以及资金的运用情况。

结论是,“无论是从理论角度还是数据比对的实践角度,近三年我国对外资金来源都可以找到对外资金运用的相关项目,两者基本能够匹配。”也就是,流入的和流出的,基本都能对得上。

近日,中国民生银行首席经济学家温彬也在一篇研究报告中对这一问题进行了解释。他认为,造成这一质疑的主要原因是,我国主要的流入也就是顺差的部分,高度集中,而且在舆论宣传中经常被提及,大众关注度很高;而流出的部分,也就是逆差,却相对分散在各项流出或资产项目中,每一项都不大,甚至不太受人关注,容易被化整为零,但事实上加起来后的规模并不小。

该研报通过对2020年一季度到2022年三季度共11个季度的国际收支平衡表分析指出,顺差基本盘中,主要是货物贸易顺差和直接投资顺差,而这笔资金最终在流出一侧,分散在了“初次收入逆差、服务贸易逆差、贷款、货币与存款资产净增加、证券投资逆差、贸易信贷、应收账款、衍生工具流出、保险与养老金、其他股权流出等”项目中。

(资料来源:《中国外汇》钟汇研署名文章)(资料来源:《中国外汇》钟汇研署名文章)

根据上述两篇文章,下面我们展开来说说:

这两篇文章分析的基础均是基于国际收支平衡表,按照国际统一标准,国际收支平衡表采用了“有借必有贷、借贷必相等”的记账原则,是对涉外经济交易最全面的记录。

首先是,近1.9万亿美元的顺差是怎么来的。

相对于流出端的零碎、隐秘,资金的来源也就是流入端几乎是一目了然的。钟汇研署名文章中表示,近三年来,经常账户顺差、来华直接投资净流入是我国主要的对外资金来源。

根据国际收支平衡表,2020年到2022年,经常账户顺差、吸收来华各类投资合计形成对外资金来源约2万亿美元。其中,包含了9800多亿美元的经常账户顺差,其中最大头的是货物贸易顺差;此外还有我国吸收跨境投融资合计1万多亿美元,包含了直接投资资金流入近7800亿美元,还有外资买入境内债券和股票等来华证券投资。

温彬的测算是,根据2020年一季度至2022年三季度共11个季度的数据进行分析,顺差基本盘中,11个季度的货物贸易顺差和直接投资顺差分别为15953亿美元和3539亿美元,总和为19492亿美元。

讲清楚了资金的来源,下面就是这笔外汇资金去哪里了,也就是资金的运用。

钟汇研文章中指出,“跨境贸易投资顺差超八成转换为我国民间部门对外投资,境内企业、银行等持有的境外资产增加。”

简单来说,就是境内的企业、银行等拿着外汇去境外投资了,主要的渠道有直接投资、证券投资、其他投资(包括存贷款)等,这是“藏汇于民”的重要表现。通过数据拆解来看,近三年,我国对外直接投资近4400亿美元,对外证券投资和对外存贷款等其他投资合计达1万多亿美元,加起来,基本上就是1.9万亿美元顺差80%的规模。

那么,剩下的20%去哪里了呢?钟汇研文章中表示,这部分主要是官方部门对外投资,表现为外汇储备的增加,但是这又不能简单将外汇储备余额的变动来做加减,因为余额还受到汇率折算和资产价格变动等估值因素的影响。

(资料来源:民银研究报告《外汇都去哪儿了?解析近3年国际收支平衡表)(资料来源:民银研究报告《外汇都去哪儿了?解析近3年国际收支平衡表)

温彬在研报中对流出的各项给出了详细的分析。首先是大家熟知的逆差项:服务贸易与证券投资,近11个季度,服务贸易逆差规模为3180亿美元,证券投资净流出规模则在1142亿美元,但是减去这两项逆差后,还有将近1.5万亿美元的规模无法解释。他进一步表示,还有容易被忽略的重要流出项——初次收入,相比之下,“初次收入”虽不起眼,甚至往往被忽略,然而其逆差规模却一点儿也不小。过去11个季度中,初次收入逆差达到4431亿美元,可以说是“消失的外汇”中的最大项。

初次收入下面的分项包括了雇员收入——顺差1.7亿美元,很小,只占零头,大头是投资收益,逆差则达到4511亿美元。其中,我国在海外的投资获益流入(贷方)6002亿美元,而外国在我国的投资收益流出(借方)则达到了10512亿美元。而投资收益的巨大差异,主要与我国在海外,以及海外在我国的投资头寸和收益率差距有关。据温彬测算,由于投资头寸和收益率的差距,过去11个季度,平均每个季度我国的投资收入逆差在410亿美元左右。

此外,还有不被人注意的资产与应收款项——其他投资,过去11个季度中,其他投资项形成的“逆差”(其中许多实际是资产的净增加)达到4656亿美元,其中又可以分为货币与存款、贷款、保险与养老金、贸易信贷和其他应收款5项。

在除去其他投资项后,顺差的未解释部分还剩下约6500亿美元,基本上包含了净误差与遗漏和储备资产增加两项。其中,比较难解释的是“净误差与遗漏”,温彬表示,净误差与遗漏由会计技术处理获得而非来源于实际统计,因此只能猜测其组成部分,但各组成部分的占比难以测算。目前主流观点认为其中包含了以下几方面:一是统计误差;二是线下资本外逃(现金“蚂蚁搬家”或地下钱庄等);三是出口少收问题(延迟收款、应收坏账、虚报出口、境外代收等);四是进口多付(虚假贸易等)。

综合上述两篇文章,流入的和流出的,通过对照国际收支平衡表,能够对得上。

事实上,对于国际收支反应的资金来源和运用问题,并不是新鲜的话题。外汇局此前曾多次作过科普类的专栏,进行详细的分析。

在2021年半年度国际收支报告中就有一篇《全面准确看待国际收支反应的资金来源与运用》的专栏文章,其中提到,“从资金来源看,我国经常账户顺差以及各类外资净流入,是我国形成对外资产和开展对外投资的基础”,并指出“从资金运用看,我国民间部门对外资产明显增加,官方储备资产小幅增长”。该文章详细分析了2021年上半年的资金来源与运用,并得出结论:第一,国际收支自主平衡格局更加稳固,不再是国际收支高顺差对应储备高增长的模式。第二,对外资产持有主体多元化稳步推进,不再是储备资产高居半壁江山以上的局面,近年来储备资产在我国对外资产中的比重合理回落。

钟汇研在署名文章也最后提到,未来,随着我国深度参与国际大循环,跨境资金往来将更为活跃。观察贸易投资顺差流向等问题,立足国际收支平衡表、从资金来源与运用角度看,才能够得到更为准确、客观、科学的结论

Re: 中国狂抛1700亿美债 却又买了1218亿美机构债 为什么?

所以,你扯逼半天连个中国实际数据都没有,就开始估计了,都是机密,写博客的哪知道的,更可笑之前不是还爆料什么要第三国买吗。能给个确切数据不,国债实打实的在卖,土鳖要是买了机构债,美帝那么急着找土鳖干啥。letsrock 写了: 2023年 2月 28日 12:05 https://www.cfr.org/blog/chinas-rising- ... ency-bonds

中国增持美国机构债券

中国再次发现,美国国债的最佳替代品是美国机构债券……

Brad W. Setser的 博客文章

2023 年 2 月 13 日下午 2:47(美国东部标准时间)

多年来,中国持有的美国国债引起了相当多的关注。

中国持有的机构——由房利美、房地美和一些政府机构和政府资助的企业支持的债券——远不如此。

美国财政部没有列出机构“主要外国持有人”的表格。毫无疑问,中国更希望其持有的机构资产保持低调。 *

但中国机构持有的故事在某些方面与中国持有的美国国债的故事同样重要。

中国估计的美国投资组合图表

一点历史:

在全球金融危机之前的几年里,全球储备增长如此之快,以至于储备经理几乎找不到足够的国债来购买。美国从 2005 年开始减少国债发行量, 2006 年和 2007 年财政赤字下降到 GDP 的 2%以下。与此同时,全球储备积累飙升,央行对美元储备的需求最终达到 8% 左右。占美国 GDP 的百分比。

中国的储备积累达到每年 6000 亿美元的峰值(从 2007 年年中到 2008 年年中),其中包括国有银行持有的作为其所需(审慎)储备的一部分的资金,以减少人民银行报告的外汇储备中国(中国人民银行)。中国利用国有银行帮助中国人民银行摆脱困境的历史由来已久。**因此,中国的储备管理人员本可以自行吸收美国财政部的所有净发行量。

不同的中央银行找到了不同的解决方案来应对世界上国债供应增长落后于全球储备增长的挑战。一些人将更多资金存入全球银行系统。以中国人民银行为首的其他机构购买了大量机构。

我在 2007 年和2008 年指出了这一点,这并没有使我在中国很受欢迎。中国储备的构成被视为国家机密。就其价值而言,我依赖于美国在编制其国际收支数据过程中滞后发布的数据——以及该数据(在美国外国证券投资年度调查中提供)显示中国在 2008 年 6 月的高峰期持有超过 5250 亿美元的机构债券,这一数字略高于其持有的长期国债。 ***

中国预估美元固定收益投资组合图表

这些持股也在全球金融危机的高层外交中发挥了作用。中国曾在北京奥运会上告诉财政部长保尔森,他们担心在机构投资的安全性。保尔森对危机的描述清楚地表明,他担心中国会卸下它的代理人,他花了相当多的时间在电话中亲自安抚中国的高层金融领导人——这在现在看来很难想象。

但仅靠外交并不能解决机构(或 GSE,实际上是国家住房政策银行)的核心问题。美国财政部最终不得不在 2008 年秋季向这些机构注入大量资金,这有助于确保它们有能力渡过危机。

然而,这种注资不足以让中央银行的大型机构持有人放心。他们不想冒任何风险,他们要么继续出售他们的债券,要么让他们的投资组合迅速流失。美联储不得不介入并开始购买机构和机构 MBS以稳定市场(“ QE1 ”)。

因此,中国最初涉足机构业务使中国债权人在金融危机的早期处于危险之中,并帮助刺激了一项政策(“量化宽松”)的出台,当时中国对此提出了批评。我认为,早在 2006 年和 2007 年,对安全资产的所有需求都帮助推动银行生产可以作为安全资产销售的资产,即使它们实际上并不安全,从而促成了导致北大西洋金融大恐慌的整体环境2008年秋天。

金融危机后的几年里,中国并没有面临太大的重返代理市场的压力。国债发行量飙升,供应扩大有助于满足央行对安全国债的需求增加,这些央行此前涉足机构或银行存款。为了管理其持有的大量美国国债的形象,中国努力降低其美国国债投资组合的可见度(例如,使用比利时的托管人),而不是实际撤出美国国债。

但过去几年发生了一些变化——尤其是今年。

中国有望购买约 750 亿美元的机构——可能占中央银行对机构的几乎所有需求以及外国对机构所有需求的大约一半。

LT机构国外采购图表

根据财政部披露的数据(汇总了私人和官方持有的数据),无法得知中国买家是中国的储备管理者,但图表中中国购买量与官方购买总量之间的吻合度惊人地好。此外,750 亿美元即使对中国国有银行来说也有点大。

中国现在似乎愿意承担更多风险以获得比国债更高的收益。机构 MBS 交易了一段时间,收益率大幅高于美国国债。当其储备资产的真实规模被掩盖时,中国从不介意。

从某种深层意义上讲,中国、房地产机构(实际上是美国政策性银行)和美联储之间的关系已经回到原点。在 2008 年底和 2009 年,中国出售了机构,美联储介入并购买了它们。然后在 2022 年,美联储停止购买机构,现在让其投资组合缩水——而中国正在购买其中的许多机构。金融史上的一个小小的讽刺。

中国应该在看起来很快将超过 3000 亿美元的机构账簿上削减高额息票,这引发了另一个谜团:即中国人民银行究竟如何核算其外汇储备的利息收入?

中国人民银行持平的外汇持有量表明中国人民银行实际上并没有将其任何利息收入保留并再投资于外国债券……这似乎不太正确。

中国保守秘密。中国的国际收支中有很大一部分现在并没有完全加起来。

但美国的数据清楚地表明了一个小问题:只看中国报告的美国国债持有量,就忽略了中国美元投资组合中很大且不断增长的份额。

在全球金融危机之前确实如此,而且最终变得很重要。

现在又是这样。

* 可在此处找到当前持有量的数据。对托管人的年度调查表明,中国长期以来持有大量抵押贷款支持证券,而不仅仅是机构用来为其保留的投资组合提供资金的债券。中国投资组合的规模在历史上一直如此之大——尤其是在 2006 年至 2008 年间(参见2007 年报告中的表 21和2008 年报告中的表 22))——可以安全地假设中国的中央银行中国人民银行及其储备管理机构国家外汇管理局持有总量的大部分。2008 年 6 月,中国持有 3690 亿美元的机构抵押贷款支持证券——仅略低于官方持有的抵押贷款支持证券总额 4350 亿美元。2004 年至 2008 年间中国持有量的增加与官方公布的总持有量的增加密切相关。

**有关 2005 年至 2008 年间转移到国家银行的储备的详细信息,请参阅本文。

*** 2008 年 6 月的持有量直到 2009 年 4 月才公布。但这是一个可靠的数据点,因为当时财政部对托管人的调查只报告了年中的持有量。