全球90%产能垄断,中国厂商“制霸”牛磺酸供应链

王力

邮箱:wangli@guancha.cn

分享到: 134

2025-06-20 19:29:17字号:A- A A+来源:观察者网阅读 22836

【文/王力 编辑/周远方】

2025年4月25日,美国FDA一纸新规震动全球食品产业:婴幼儿奶粉和宠物食品必须添加牛磺酸。一夜之间,这个原本默默无闻的氨基酸成为全球供应链的焦点。

而在太平洋彼岸的中国,牛磺酸龙头永安药业(002365.SZ)股价在两个月内上演疯狂行情——从9元一路飙升至28元,累计涨幅超200%。

支撑这场资本狂欢的是牛磺酸价格单月暴涨75%的惊人现实,以及中国厂商占据全球产能90%以上的垄断地位。此外,作为全球唯一获得美国FDA医药级认证和欧盟EFSA安全认证的牛磺酸企业,永安药业成为辉瑞、默克等药企原料药采购的唯一选择。

一边是市场狂热逐渐,一边,另一个更深层的产业命题浮出水面:一条被少数中国企业牢牢掌控的供应链,如何牵动全球产业命脉?

小分子撬动大市场:牛磺酸供需失衡催生涨价狂潮

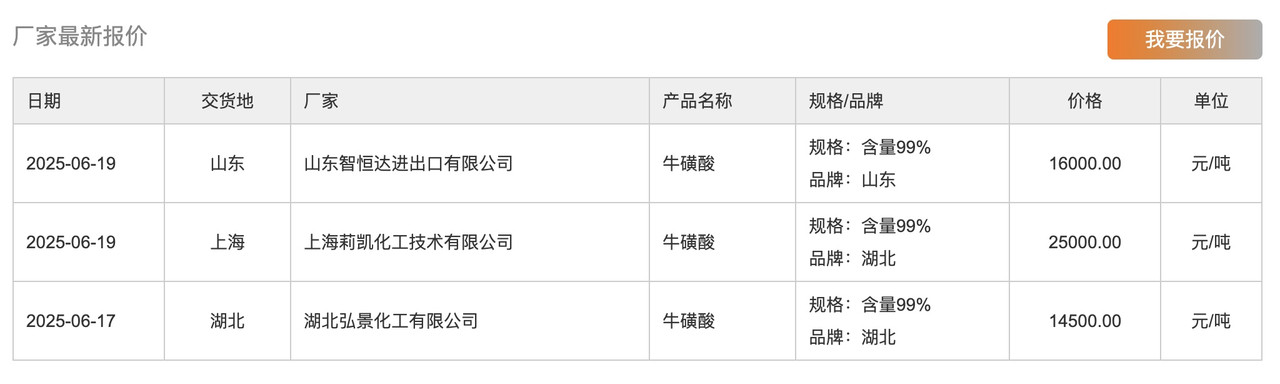

2025年4月下旬,一则行业报价在化工圈疯传:上海某企业的食品级牛磺酸报价达到25000元/吨。这个数字意味着什么?纵向对比,2025年3月,食品级牛磺酸的出厂价为13000元/吨,横向对比,山东、湖北等地企业的报价也维持在14000-16000元/吨区间。

短短二十天,部分渠道价格暴涨75%,恐慌情绪迅速蔓延至下游产业。

截图来自布克化工网

牛磺酸并非突然走红的“新贵”。这种化学名称为2-氨基乙磺酸的含硫氨基酸,自1827年从牛胆汁中被分离发现以来,已在人类健康领域服役近两个世纪。作为条件性必需氨基酸,牛磺酸在神经系统发育、心血管保护、抗氧化抗炎等方面发挥着不可替代的作用。

引爆本轮行情的核心导火索,是美国FDA在2025年4月实施的强制性添加新规。据IBISWorld(2023)的数据,美国婴儿配方奶粉行业创造了约20亿美元的收入,供应约52.4万吨产品。若按照每100mL婴幼儿奶粉最低含量不低于0.16mg牛磺酸计算,可带来约838.4吨牛磺酸的需求。

需求爆发的背后,是多元应用场景的同步发力。功能饮料革命中,部分功能性饮料品牌将牛磺酸添加量提至行业最高的单罐400mg,推动上游原料需求井喷。与此同时,宠物经济也迎来爆发,高端宠物粮渗透率突破35%,其中部分猫粮的牛磺酸添加量达到人类的10倍。

此外,中国年轻群体对牛磺酸功能饮料的消费量年增速达20%,以东鹏饮料为例,2024年其能量饮料业务毛利率为52.09%,接近60%,体现了一定的利润空间和市场价值。

等混合毒素蛇种。

在全球范围内,赛伦生物的抗蛇毒血清产品在众多关键质量技术指标以及治愈率、不良反应率等方面都处于国际领先水平,并且其治疗成本显著低于国际上那些技术领先公司的抗蛇毒血清产品。赛伦生物的抗蛇毒血清产品已经通过了韩国MFDS的KGMP现场检查,并且长期持续地将抗蝮蛇毒血清原液出口到韩国等地区,这表明其产品具有很强的国际竞争力。

从2019年开始,赛伦生物的产品开始供应中国香港地区,并且通过香港地区销售到了中国澳门地区。这使得该产品替代了泰国红十字会色瓦巴哈女王纪念研究所(QSMI)和中国台湾财团法人国家卫生研究院生物制剂厂所生产的抗蛇毒血清,实现了进口替代。

牛磺酸和抗蛇毒血清分别代表了两种不同的垄断逻辑。牛磺酸产业是依靠技术认证与规模效应构筑起的市场垄断,而抗蛇毒血清产业则是基于特殊国情与公益属性形成的自然垄断。不过,它们有一个共同点,那就是供应链都十分脆弱。

目前牛磺酸产业的风险已经开始显现。尽管永安药业的股价在资本的狂欢中出现了暴涨,但它的基本面却隐藏着危机。从2022年到2024年,其营收从14.62亿骤降至8.39亿,累计跌幅达到了42.6%;牛磺酸业务的毛利率从29.4%下降到了24.02%;当前的市盈率(TTM)更是高达261倍,远远超出了医药制造业平均的32倍。

而且,更有威胁的挑战者已经入场。圣元环保采用了环氧乙烷法工艺,这种工艺的成本比传统工艺低30%。其4万吨的牛磺酸项目将在2025年下半年投产。圣元规划将90%的产品用于出口,主要瞄准欧美市场。虽然在短期内无法突破FDA认证这个壁垒,但是其成本优势可能会改变中低端市场的格局。