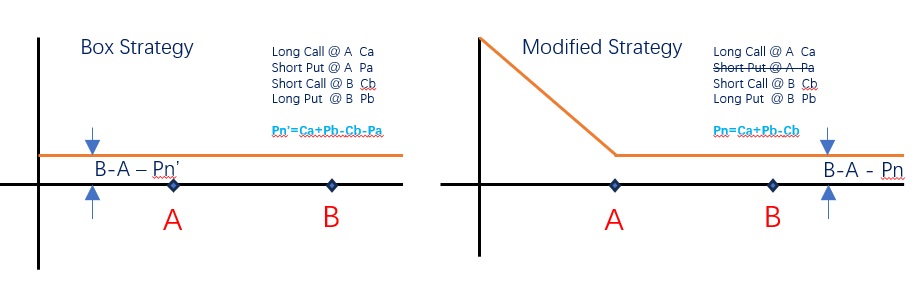

1)在价格A处,long 一个深度实质Call 权利金Ca

2)在价格B (B可以是任何高于A的价位,建议是ATM)short 一个call 权利金 Cb

3)同在价格B Long一个Put,权利金Pb

这样净权利金 Pn=Ca+Pb-Cb 为净付出值

只要 B-A > Pn, 就可以做到无风险套利 -最小利差为 (B-A)-Pn

讨论一下? 看看坑在哪里?

震惊:分享一个无风险可套利的期权组合,怎么漏网了呢?

版主: 牛河梁

#2 Re: 震惊:分享一个无风险可套利的期权组合,怎么漏网了呢?

思路不错,可以实战试试?

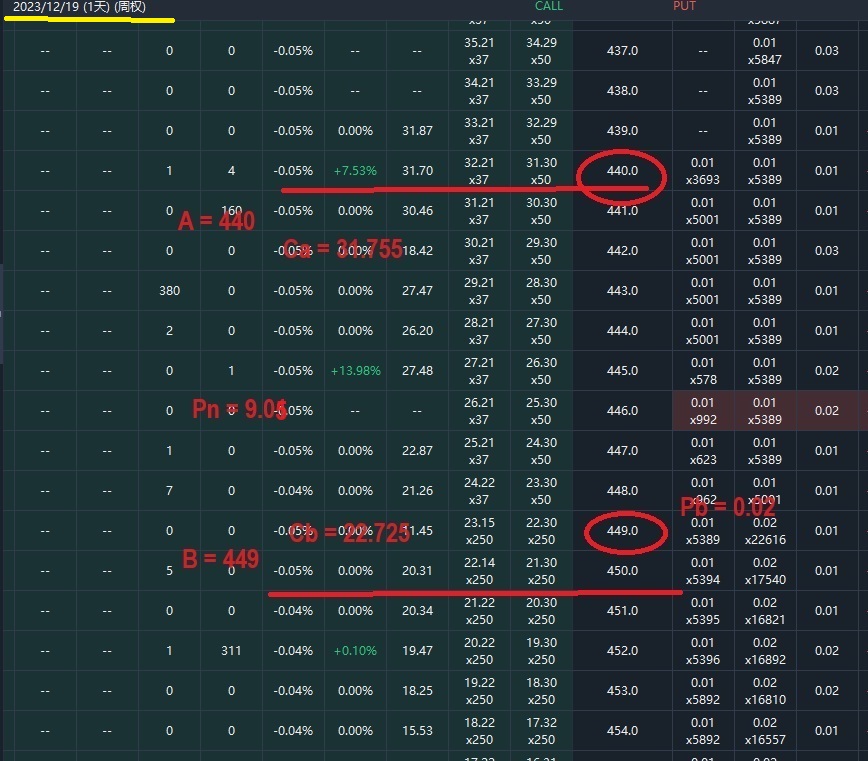

当前,SPY真实数据:

即期-末日期权

远期(一年)

风险不大, 盈利很少

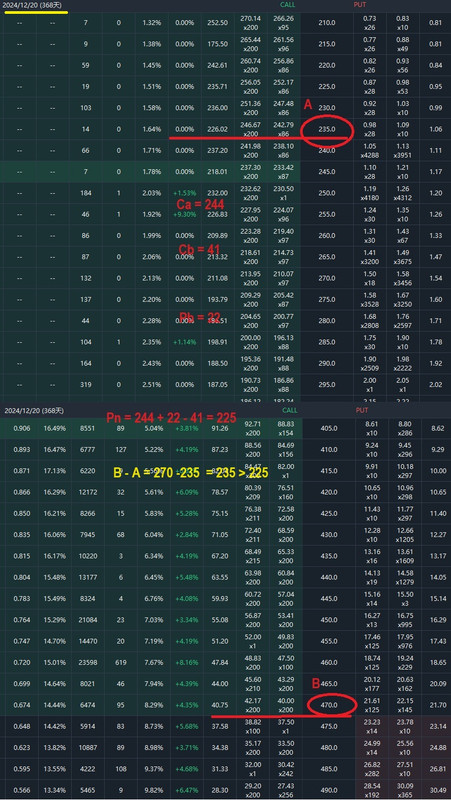

当前,SPY真实数据:

即期-末日期权

远期(一年)

风险不大, 盈利很少

上次由 萧武达 在 2023年 12月 19日 06:52 修改。

#6 Re: 震惊:分享一个无风险可套利的期权组合,怎么漏网了呢?

我来具体分析一下, 按楼主的说法:

买一个深度实质call期权 于价格A 付出权利金 Ca

卖一个临近现值(ATM,记为B)call期权 收取权利金 Cb (或者任何价格高于A的位置)

在B的同位置,买入一个Put 期权, 付出权利金Pb

净付出权利金 Pn = Ca + Pb)- Cb

当 Cb>Pb,并且 B-A> Pn时这组合可以实现无风险套利

C1

股价大跌, 到期日,低于A 记为 Pl Pl < A

这时 只有Pp被执行

套利为 (B-Pl)- Pn

当Pl=0 为极大

C2

股价介于A, B之间 A<Pm<B

A-call exec B-put exec

套利为 :(Pm-A)+ (B-Pm)- Pn = (B-A)- Pn

B-A> Pn 盈利

C3

股价高于 B Ph>B>A

A-call exec B-call exec

套利为 :(Ph-A)- (Ph-B)- Pn = ( B-A)-Pn

B-A> Pn 盈利

是不是这意思?

上次由 萧武达 在 2023年 12月 19日 22:04 修改。

#10 Re: 震惊:分享一个无风险可套利的期权组合,怎么漏网了呢?

再卖一个价格A处的put 才是齐活HF陈勃 写了: 2023年 12月 19日 05:13 1)在价格A处,long 一个深度实质Call 权利金Ca

2)在价格B (B可以是任何高于A的价位,建议是ATM)short 一个call 权利金 Cb

3)同在价格B Long一个Put,权利金Pb

这样净权利金 Pn=Ca+Pb-Cb 为净付出值

只要 B-A > Pn, 就可以做到无风险套利 -最小利差为 (B-A)-Pn

讨论一下? 看看坑在哪里?

#11 Re: 震惊:分享一个无风险可套利的期权组合,怎么漏网了呢?

对于同一个strike, short call long put = synthetic short

这个等于是一个box 但把short strike A put给砍掉了

#13 Re: 震惊:分享一个无风险可套利的期权组合,怎么漏网了呢?

对,但short strike A put应该没有什么实际意义,通常和深度实质call同价位的put价值也很低,而且没人会买吧uws 写了: 2023年 12月 19日 07:51 对于同一个strike, short call long put = synthetic short

这个等于是一个box 但把short strike A put给砍掉了

#14 Re: 震惊:分享一个无风险可套利的期权组合,怎么漏网了呢?

这位是懂option的!!!

uws 写了: 2023年 12月 19日 07:51 对于同一个strike, short call long put = synthetic short

这个等于是一个box 但把short strike A put给砍掉了

#17 Re: 震惊:分享一个无风险可套利的期权组合,怎么漏网了呢?

理论上(类似于理想状态下),B-A = (Pb-Cb) - (Pa-Ca),也就是等于Pn-Pa,这里Pa是目标价为A的扑的价格(假定四条腿的过期日都相同,或至少每一对的过期日都相同)。既然B-A = Pn-Pa,那么(B-A)-Pn就是负值,至少在理想状态下是如此。HF陈勃 写了: 2023年 12月 19日 05:13 1)在价格A处,long 一个深度实质Call 权利金Ca

2)在价格B (B可以是任何高于A的价位,建议是ATM)short 一个call 权利金 Cb

3)同在价格B Long一个Put,权利金Pb

这样净权利金 Pn=Ca+Pb-Cb 为净付出值

只要 B-A > Pn, 就可以做到无风险套利 -最小利差为 (B-A)-Pn

讨论一下? 看看坑在哪里?

楼上有几位大牛已经说了,在A处买靠同时卖扑相当于买入正股,在B处卖靠同时买扑相当于卖出正股,这四条腿都全的话,相当于账户没有交易股票(不考虑买卖期权的手续费的花费和bid-ask价差等造成的偏差),股市动荡对自己没有影响。但一楼设想的操作缺了一条腿(卖A处扑的那条腿),所以相当于平衡的状态里减去“卖A处的扑”,所以相当于买目标价为A的扑的操作,这等价于买put看跌操作,风险有限(最多是买扑的花费),但绝对不是无风险套利(相当于买扑的风险)。(如果A比当前价低很多,那么Pa比较小,就是买目标价为A的扑的佣金较少,所以风险不是特别大。)

注:扑=put, 靠=call。

另注:我上面的讨论没考虑利息这一点,考虑到利息的影响的话,就复杂些,我说的等式也就不成立。但真要考虑利息的话,一笔交易是否真正盈利(对比把本金存在银行里吃利息),也难以说清楚,呵呵。

上次由 YWY 在 2023年 12月 19日 14:31 修改。

持仓抄底锁利,你钱你定

看牛观猪喊熊,自娱自乐

股市变幻莫测,不作不死

赌途曲折无常,吃枣药丸

看牛观猪喊熊,自娱自乐

股市变幻莫测,不作不死

赌途曲折无常,吃枣药丸

#19 Re: 震惊:分享一个无风险可套利的期权组合,怎么漏网了呢?

我看了半天,觉得box,是锁定了B-A-Pa,只要高于交易费用就有利。YWY 写了: 2023年 12月 19日 11:42 理论上(类似于理想状态下),B-A = (Pb-Cb) - (Pa-Ca),也就是等于Pn-Pa,这里Pa是目标价为A的扑的价格(假定四条腿的过期日都相同,或至少每一对的过期日都相同)。既然B-A = Pn-Pa,那么(B-A)-Pn就是负值,至少在理想状态下是如此。

楼上有几位大牛已经说了,在A处买靠同时卖扑相当于买入正股,在B处卖靠同时买扑相当于卖出正股,这四条腿都全的话,相当于账户没有交易股票(不考虑买卖期权的手续费的花费和bid-ask价差等造成的偏差),股市动荡对自己没有影响。但一楼设想的操作缺了一条腿(卖A处扑的那条腿),所以相当于平衡的状态里减去“卖A处的扑”,所以相当于买目标价为A的扑的操作,这等价于买put看跌操作,风险有限(最多是买扑的花费),但绝对不是无风险套利(相当于买扑的风险)。(如果A比当前价低很多,那么Pa比较小,就是买目标价为A的扑的佣金较少,所以风险不是特别大。)

注:扑=put, 靠=call。

砍掉short put at A,给出可能在母股大跌时更高的盈利可能,而不增加任何风险。

是不是可以说,这个三条腿的组合,比box的四条腿,以及鹰和蝴蝶,更有利 只要保证 B-A> Pn,而这一点不难做的的吧

奇怪的是怎么没有人研究过?

-

Zephyrca

- 论坛支柱

2024年度优秀版主

Zephyrca 的博客 - 帖子互动: 1295

- 帖子: 11673

- 注册时间: 2022年 8月 12日 22:10

保守派们欢迎来美国时政版:

保守派们欢迎来美国时政版:

#21 Re: 震惊:分享一个无风险可套利的期权组合,怎么漏网了呢?

straddle有downside,横轴以下就是风险

这个是在横轴以上的,无风险套利不一样

哪怕是微利,长期积累也不得了吧

每周0.5%就不得了了